800円/日くらい|大学生の息子が運転する時は「1日自動車任意保険(対人・対物・車両等)」で保険料を安く済ませる。|バイクにも適用される?【バイクの1日保険事情】

PHOTO/REPORT●北 秀昭(KITA Hideaki)

自賠責保険と任意保険の違い

自動車の保険やバイクの保険には「自賠責保険」と「任意保険」の2種類がある。「自賠責保険」は自動車やバイクで一般公道を走行時に必ず加入しなければならない、法律で加入が義務付けられた保険。そのため“強制保険”とも呼ばれる。もしも自賠責保険が切れた状態で自動車やバイクを運転した場合、1年以下の懲役または50万円以下の罰金が科せられる。

自賠責保険の目的は、自動車事故やバイク事故での被害者救済。保険での補償対象は被害者の人的損害のみで、人的損害以外は補償されないのが特徴。仮にあなたが事故を起こし、相手の車両や建物に被害が生じた場合。また、自分自身のケガや自分の車両に生じた損害は、自賠責保険の補償対象外となる。

自賠責保険の補償の限度額は被害によって異なり、具体的には「傷害(ケガ)による損害は120万円」「死亡による損害は3000万円」「後遺障害による損害は4000万円」「物損に対する損害は補償なし」。

自賠責保険によって補償されない損害については、“自腹”で補償する必要がある。なお、昨今では運転者の過失事故によって相手を死亡させた場合、数億円の補償義務が生じた例もある。そのため自動車やバイクを運転する場合は、「任意保険」に加入するのが常識となっている。

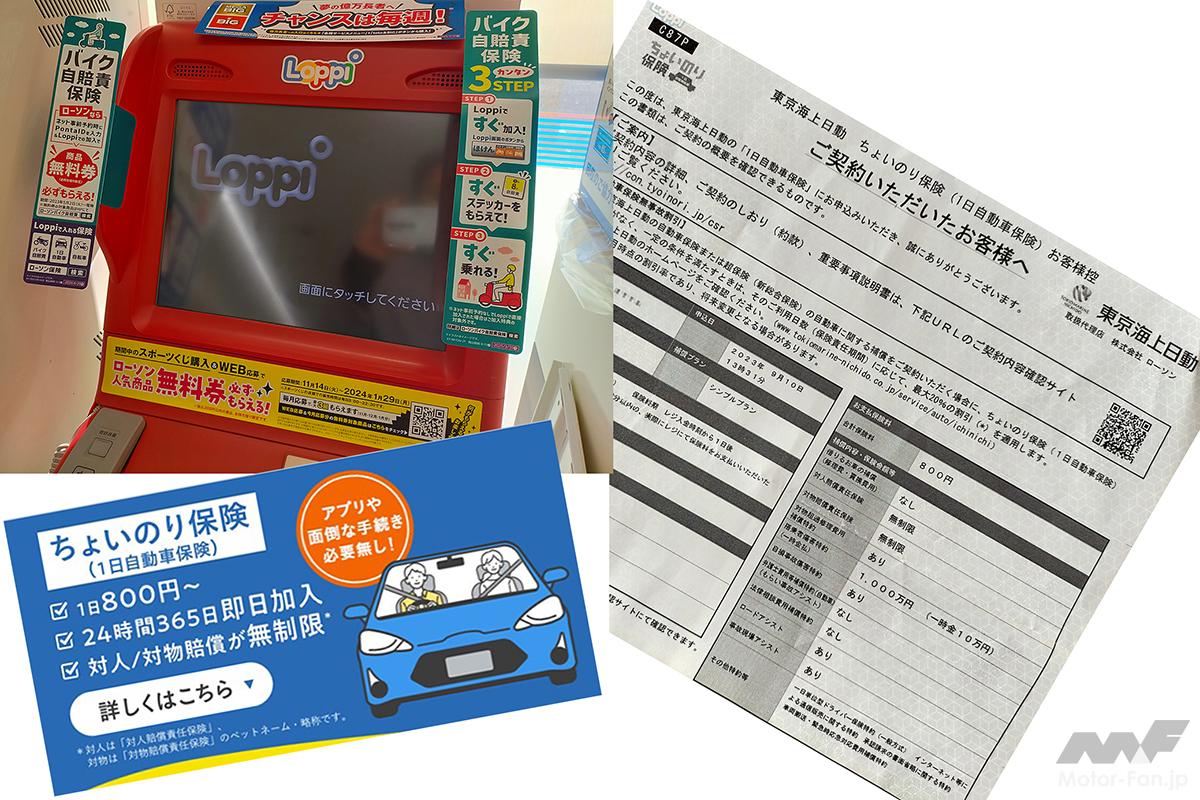

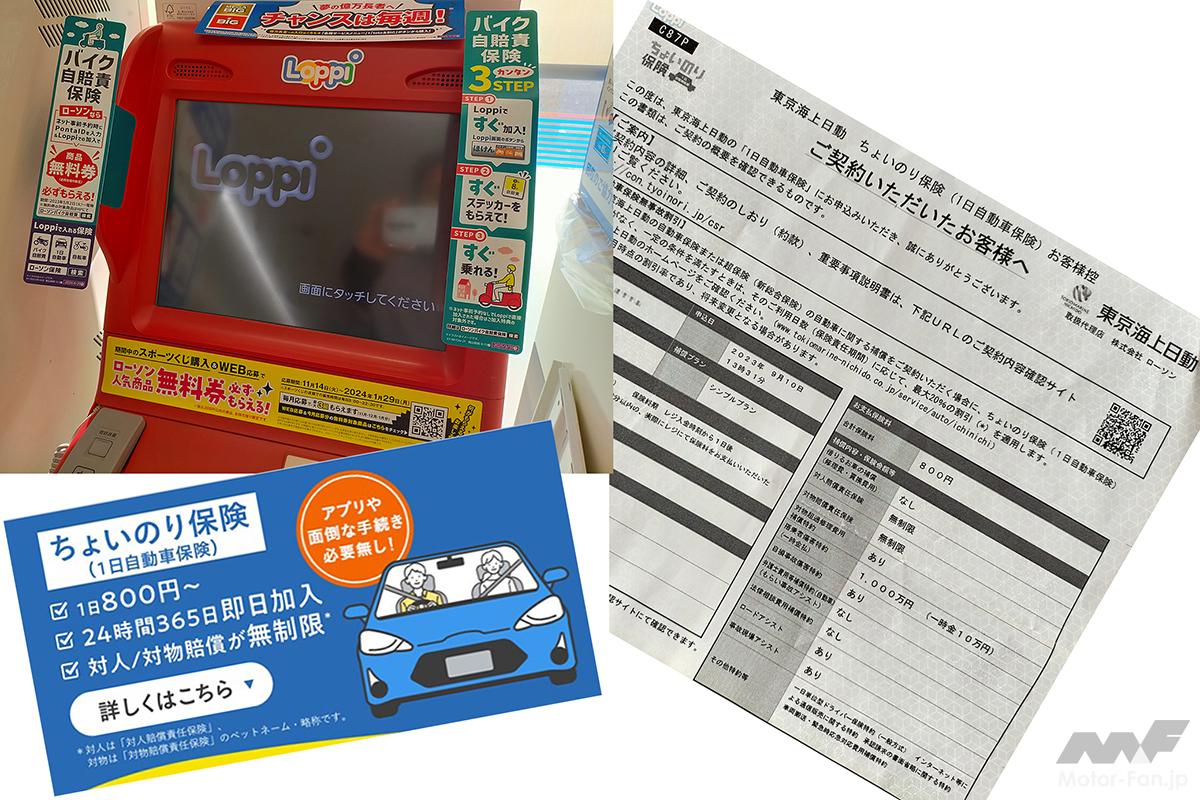

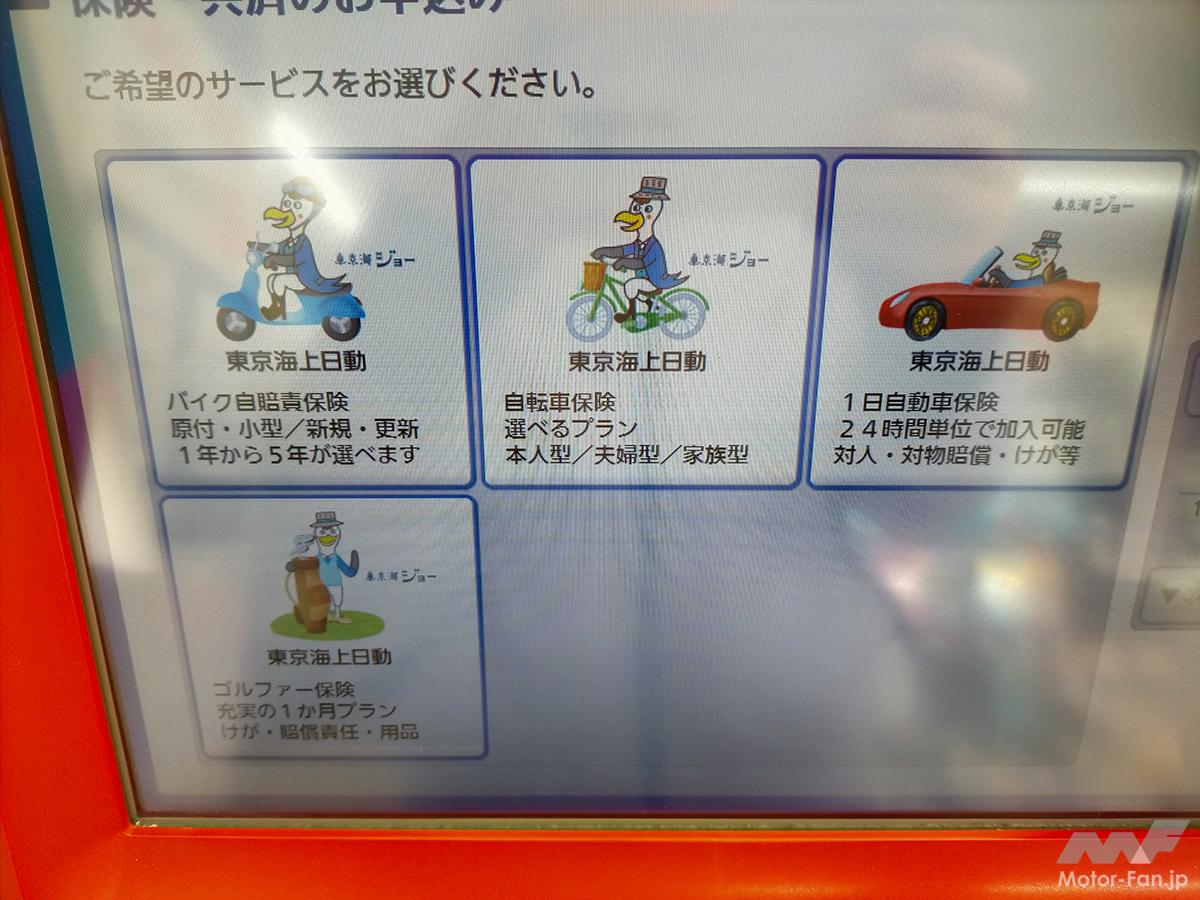

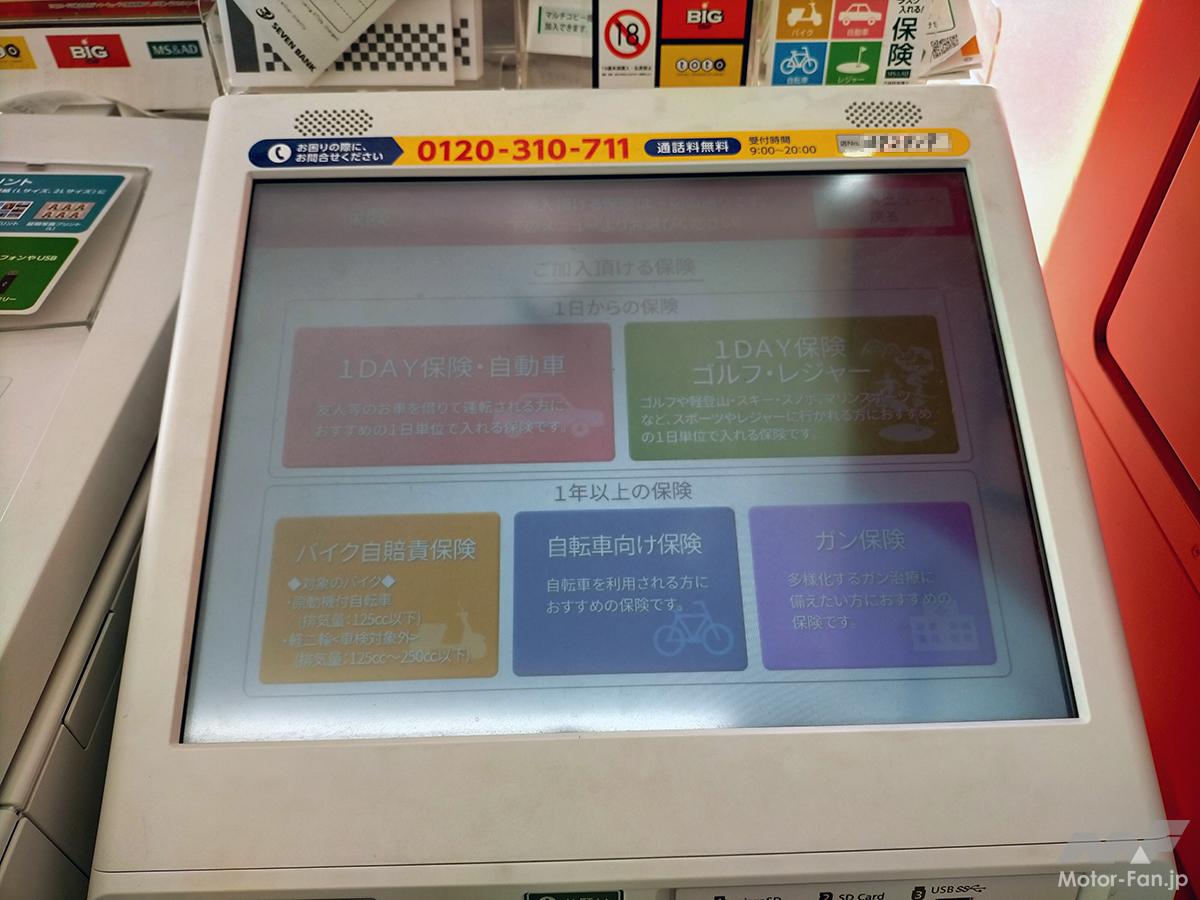

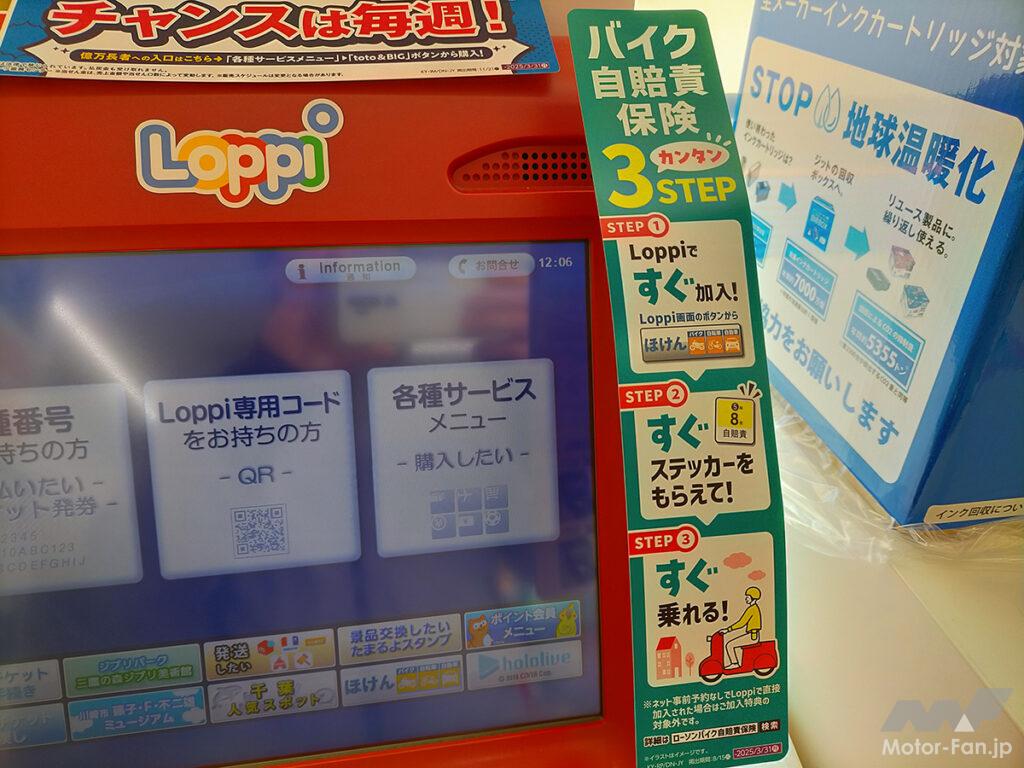

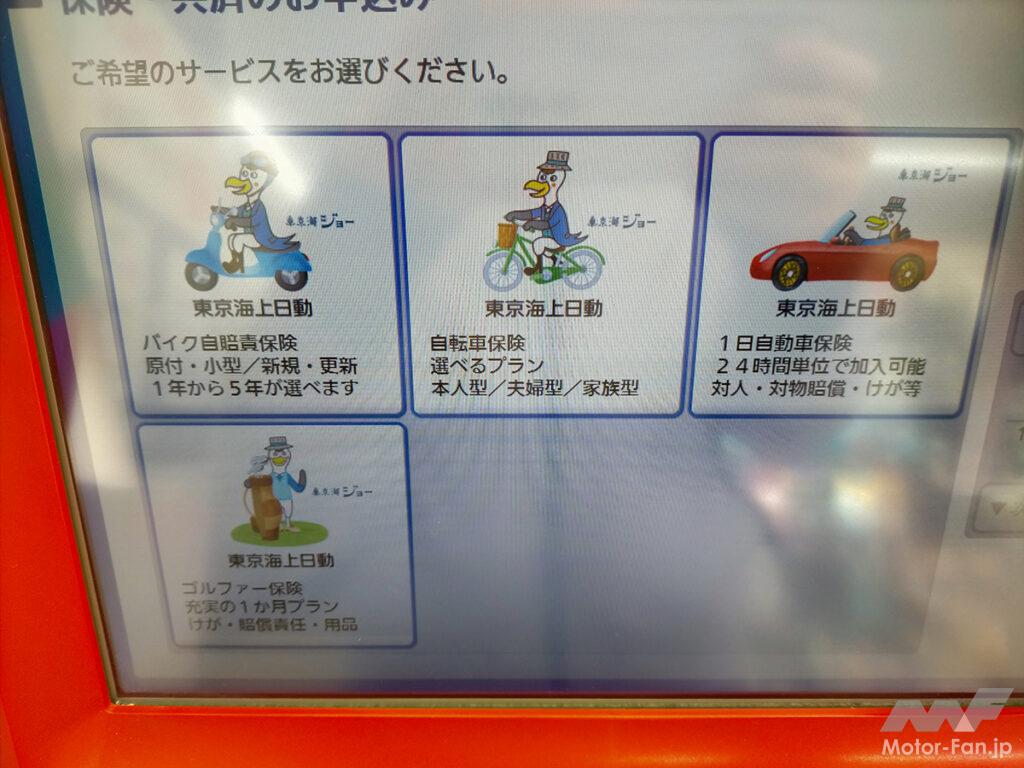

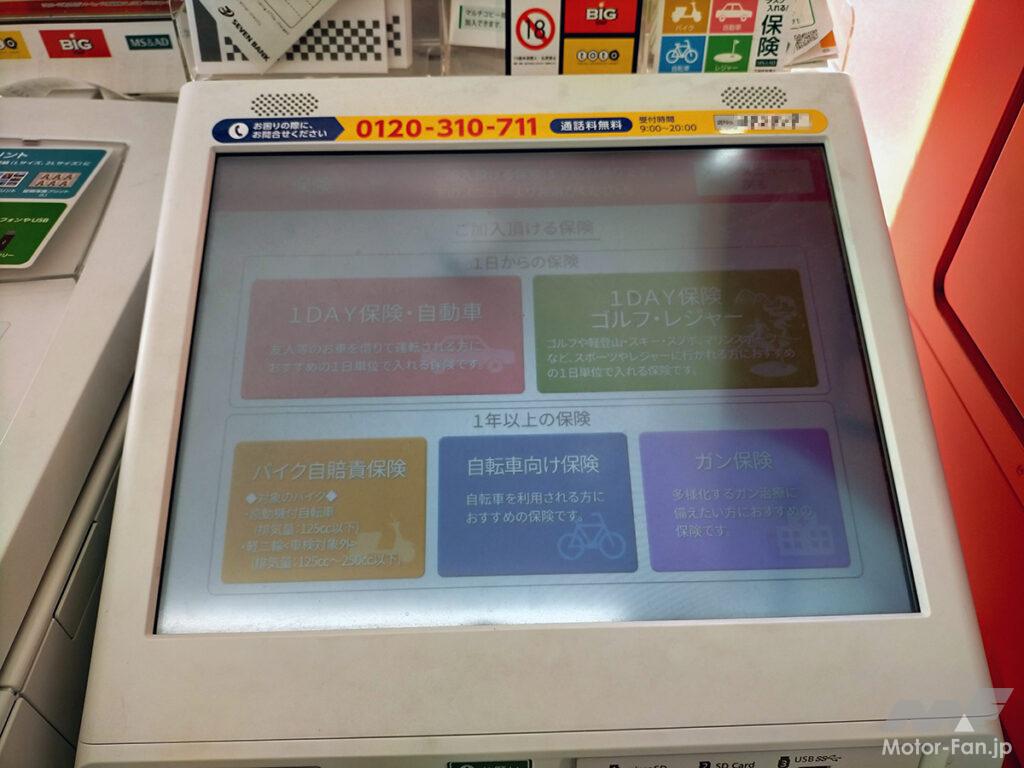

コンビニで手軽に1日保険加入可能! その手順は?

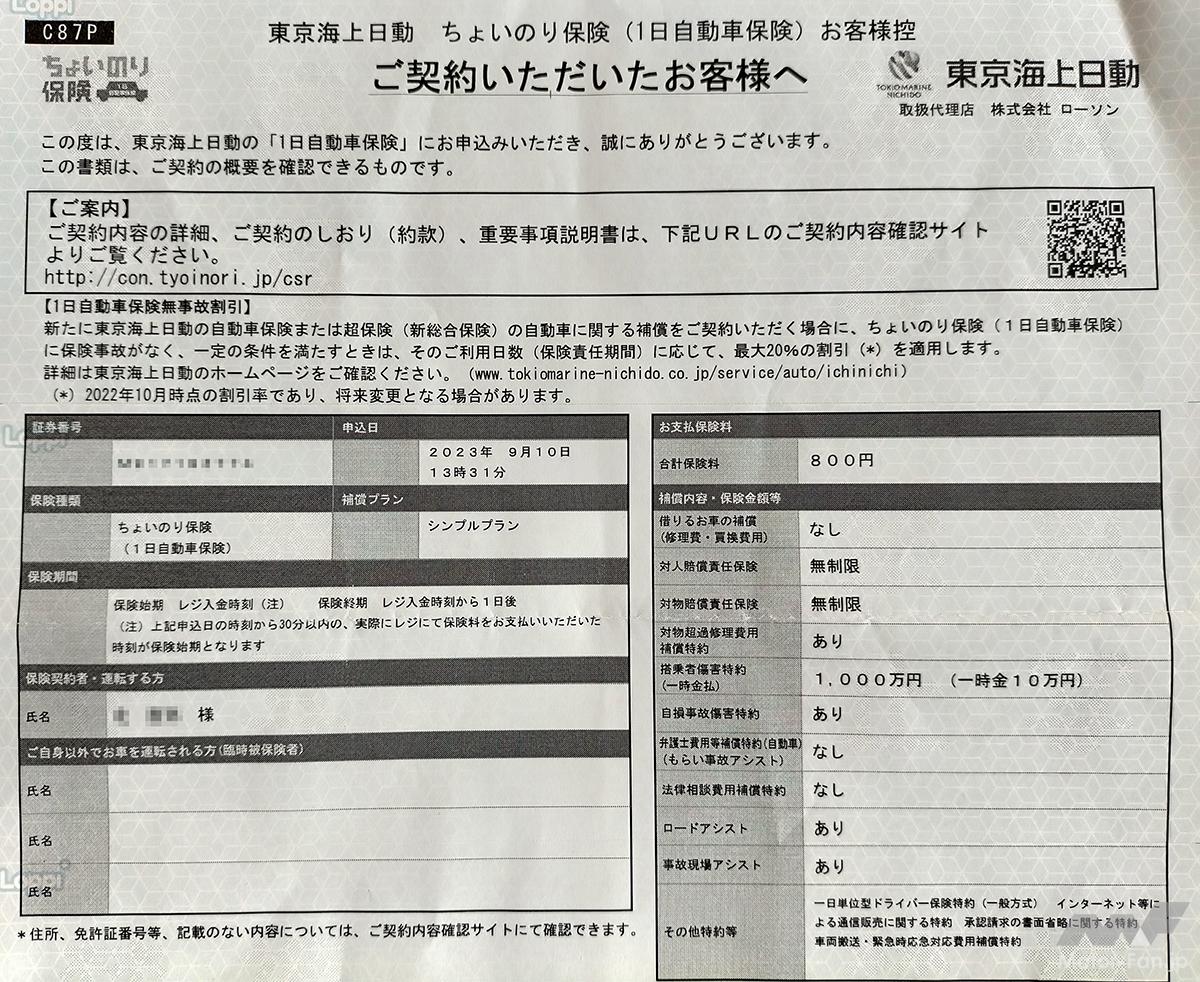

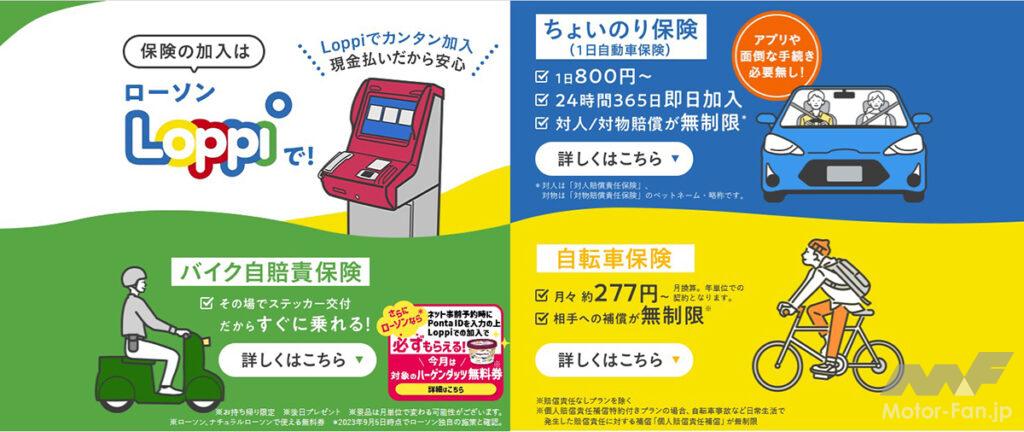

家族や友達など、“自分以外の名義”の自動車を借りて運転する時に重宝するのが、1日(24時間)単位で加入できる任意保険。ローソンとファミリーマートでは「ちょいのり保険」、セブンイレブンイレブンでは「1DAY保険」の名称でサービスを展開中。加入は店舗にある専用機やマルチコピー機を使用するシステム。

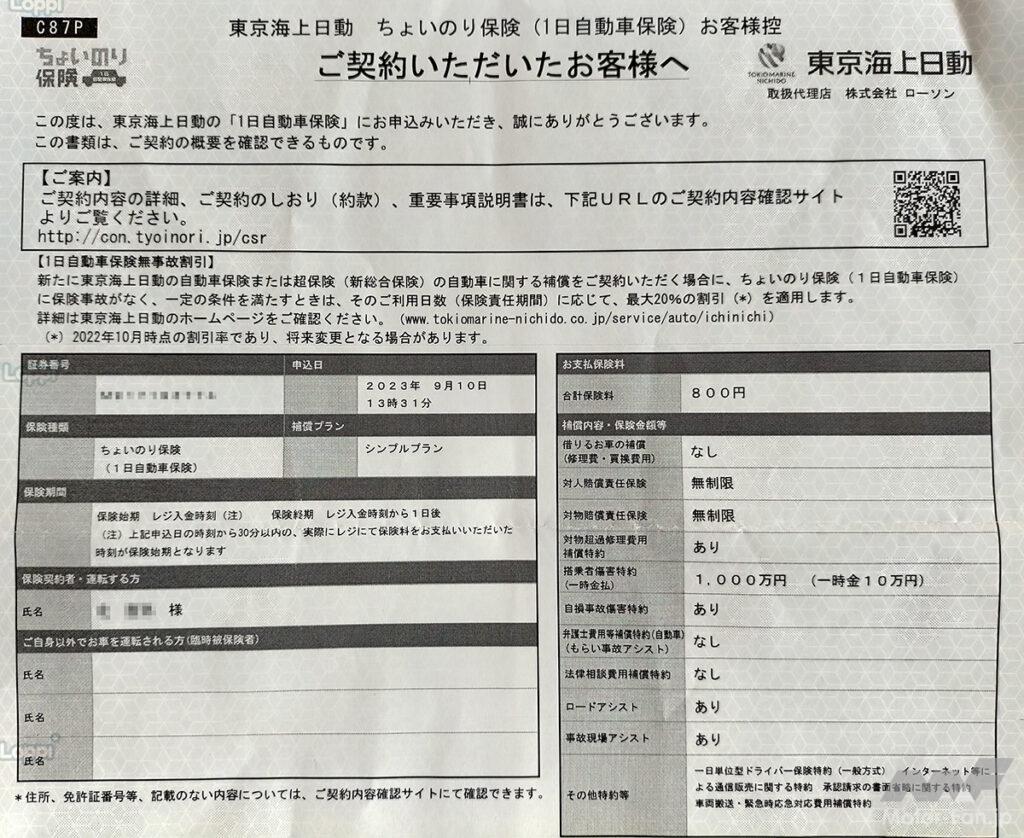

筆者の息子(20歳/大学生)は2023年8月、自動車の運転免許を取得。なお筆者名義の自動車の任意保険は、『35才以上補償/本人、配偶者限定』という契約プラン。つまり息子は任意保険適用外。

そこで息子は筆者名義の自動車を運転するため、ローソンの『ちょいのり保険』の利用を開始。本人いわく、「スマートフォンから事前加入予約することで、店舗での手続き時間が大幅に短縮できる」とのことだった。

●セブンイレブンの「1DAY保険」 https://www.sej.co.jp/services/multicopy/insurance.html

●ローソンの「ちょいのり保険」 https://www.lawson.co.jp/service/hoken_s/tyoinori/index.html

●ファミリーマートの「ちょいのり保険」 https://www.familymart-hoken.com/oneday/

スマホを使い、自宅に居ながら即時加入できる1日保険もあり!

コンビニで加入できる1日保険は、店舗で入金を済ませると契約が終結するシステム。確かに便利だが、仮に自宅~契約先のコンビニまで運転する場合、自宅~契約先のコンビニまでは任意保険に無加入の状態で運転することになる。コンビニが自宅から近ければ、「事前に徒歩や自転車で契約を済ませ、自動車でGO!」も可能だが、もしも自宅からコンビニが離れていたら、ちょっと面倒……。

そんな時に重宝するのが、スマホやパソコンを使い、自宅で手軽に加入できる1日保険。筆者の息子は週に一度のアルバイトに行くため、最近はもっぱら「損保ジャパン」がリリースする1日自動車保険を活用中。

「損保ジャパン」の1日自動車保険は、コンビニのように店舗に出向いて入金+本契約を終結するすることなく、ネット上でクレジット決済+本契約を結ぶことができる。

ちなみに各コンビニでの1日自動車保険の料金は24時間800円だが、「損保ジャパン」の1日自動車保険は、12時間650円(24時間は800円)。息子いわく、「12時間以内ならば料金もお得。しかも自宅に居ながら加入できるので時間も手間も節約できる」とのこと。

1日保険は「車両補償」「弁護士特約」などのオプションも選択可能

多くの1日保険は、対人・対物賠償責任保険から搭乗者傷害特約、自損事故、事故時のロードアシストや事故現場アシストが保証され、プランによって車両補償や弁護士特約などのオプションも選択可能。

一般的に~800円の安価なプランは、事故時の車両補償や弁護士特約が付かないのが特徴。購入して間もない車両の運転など、自損事故が心配ならば、2500円~の充実プランを選んでおくのがベター。

では本題。バイクの1日保険はあるの? → 結論:無い

上記のように自動車の1日保険はコンビニやネットで即時加入できるなど、とても手軽で便利になった。息子が1日保険を使いこなしているのを見て、筆者はこう思った。バイクの1日保険があれば、嬉しい人も多いはず!

バイクは趣味性の高い乗り物。従ってライダーの中には、「冬は寒くてバイクに乗らない」「冬は積雪でバイクに乗れない」「春夏秋でも、バイクに乗るのは週1か週2くらい」という人も多いだろう。この場合1日保険があれば、使い方によっては経済的で、非常にアリガタイと思う。

結論からいうと、残念ながら「バイクの1日保険」という商品は存在しない(2024年1月現在)。なぜ「バイクの1日保険」はないのか? その理由は

・自動車事故に比べ、バイク事故は重傷や死亡に至る確率が高いこと

・ちょっとした転倒でも、車両の被害が大きくなる可能性が高いこと

・自動車に比べ、バイクは登録台数が少ない=1日保険の加入者が少ないと予測されること

もしも保険会社が「バイクの1日保険」という商品をリリースした場合、

・保険金の支払いが多くなることで、商品として成り立たない可能性があり、保険会社にとってはリスクが高い(保険会社は税金が投入された公的団体ではなく、利益がなければ潰れてしまう民間の会社組織である)

・加入料金が高額になる可能性あり(高額な生命保険料の掛け金が、必然的に高くなる=加入者が限定されるのと同じ図式)。この場合、ライダーに加入を敬遠される。

これらが大きな原因だと推測される。

1年契約のバイク保険に“短期だけ”加入した場合

一般的に自動車保険やバイク保険は、1年ごとに契約更新するのが定番。無事故で契約を継続するほど“等級”が下がり、保険料が安くなる。

初めて自動車保険やバイク保険に加入する場合、どの保険会社と契約しても6等級からスタート。保険の等級は、事故リスクの高い1等級からリスクの低いとされる20等級まで設定。1~4等級の保険料は割増が適用され、5~20等級は割引が適用されるケースがほとんど。等級が高いほど割引率が大きくなり、最大60%以上の割引も設定される。

保険料の割引率は保険会社によって異なるが、6等級の割引率は概ね19%前後。20等級に比べ、40%以上も割高になるのが特徴だ。

1年契約のバイク保険を継続せずに途中解約した場合、保険料を決める“等級”が引き継げず、いつまでたっても保険料が安くならない。「定期的に、末永く愛車のバイクに乗りたい」という人は、1年契約のバイク保険への継続加入がおすすめ。

1年契約のバイク保険を、期間満了前の途中で解約した場合。月払いの場合、残りの期間の保険料を支払わずに済むが、年払いよりも月払いは数%保険料が高くなるのがネック。

また年払いで保険料を払っていても、短期率で計算した解約返戻金が戻ってくる。ただし短期率での解約返戻金の計算は、月割りした通常金額よりも少なくなるので要注意。

ちなみに「1年に数回しかバイクに乗らない」という人は、任意保険も加入済みのレンタルバイクの利用を。「知人や友人、別居している家族のバイクに時々乗る」という人は、“ドライバー保険(一般的に1年契約)”を。「家族もしくは自身が自動車に乗っており、125cc以下のバイクに乗りたい」という人は、自動車保険に付帯の“ファミリーバイク特約(条件により、1年契約のバイク保険よりもお得)”への加入を検討してみるのもおすすめだ。

バイク保険おすすめ人気6選を比較|相場や選び方も紹介

バイク保険おすすめ人気6選を比較|相場や選び方も紹介この記事では、バイカーから人気のおすすめバイク保険を紹介します。 一人での移動にぴったりのモビリティといえば、バイクです。日本の四季を身体で感じながら走れるという点においても、自動車とは一味違った楽しさがあります。そんなバイク生活を安心して送るために、任意のバイク保険には入るべきです。

https://motor-fan.jp/bikes/article/33841/