TEXT:牧野茂雄(MAKINO Shigeo)

ホンダがBEV戦略見直しで巨額損失

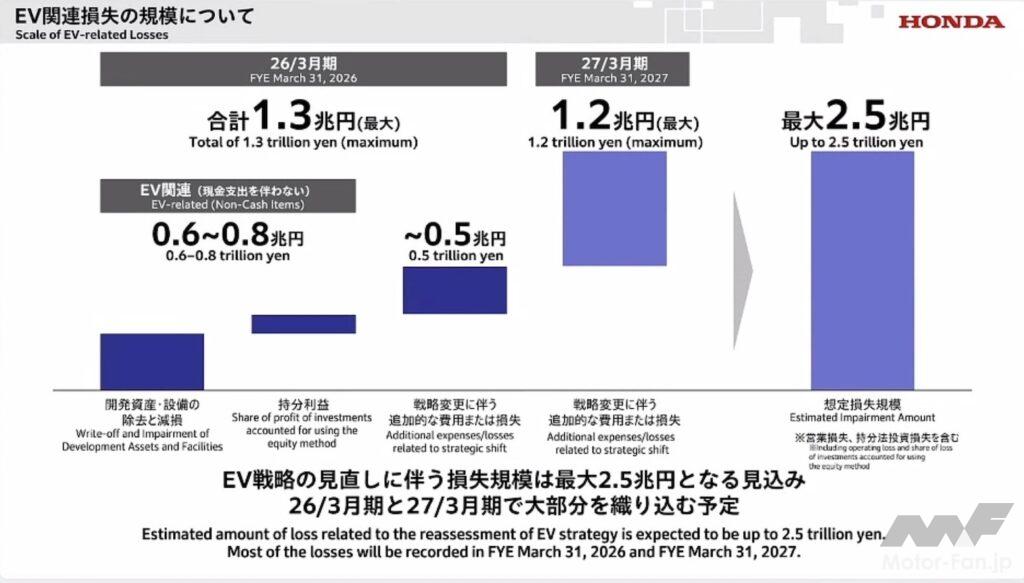

ホンダは「ゼロシリーズ」のBEV2車種とアキュラ・ブランドから発売予定だった「アキュラRSX」の開発を中止する。今後の4輪事業計画は「5月に詳細を発表する」と三部社長は語ったが、2040年に「脱ICE(内燃機関)を実現する」という目標についても「現実的に実現困難だろう」と語った。

ホンダだけではない。米・デトロイトスリー(GM/フォード/クライスラー)と欧州の主要OEM各社が実施した2025年暦年決算説明の中ではBEV事業の苦境が数字として語られている。順を追って見てみる。

2025年欧米OEMのBEV損失

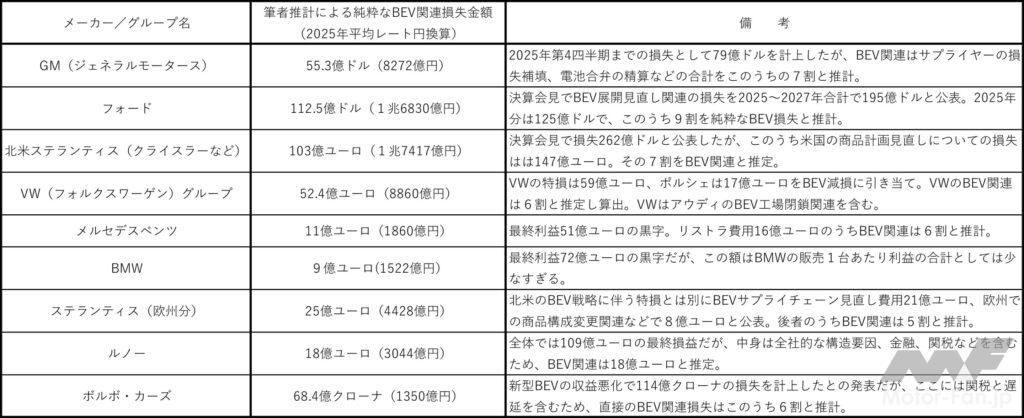

まず米・GM。北米でのBEV生産体制見直し、発注済み部品の契約解除などサプライヤーとの和解、電池生産合弁の解消などの費用として79億ドル(1兆1818億円/以下、1ドルの円換算は2025年平均レートの149.6円とする)の損失を計上した。このうち純粋にBEV関連と考えられるものは9割と推計する。電池については韓国・LGESとの合弁を解消し、GMの持ち株はすべてLGESが取得する予定だ。

フォードは2025年第4四半期の決算発表で、BEV戦略見直しに伴う損失を2025年から2027年までの3年間で合計195億ドル(2兆9172億円)になると公表した。内訳は「モデルe」の減産と市販予定だった新型BEVの販売中止による資産評価減が85億ドル(1兆2716億円)、サプライヤー補償に30億ドル(4488億円)、その他の中止関連費用に50億ドル(7480億円)などである。このうち2025年は125億ドル(1兆8700億円)を損失として計上した。筆者推計ではおよそ9割が純粋なBEV損失と思われる。

電池分野では韓国・SKオンとの合弁を解消し、ケンタッキー州の2工場をフォードが所有しテネシー州工場はSKオンが所有することで合意した。双方ともリスク分散を狙った措置だが、ただちに工場廃棄ではない。出るお金を止めるための措置だ。

クライスラーを中心としたステランティス北米部門は、BEV商品計画の見直しを中心に開発中止モデルの損失などで147億ユーロ(2兆4856億円/以下、1ユーロは2025年平均レートの169.1円で換算)を計上すると発表した。欧州からの完成車輸入にかかった関税負担などがここに含まれるため、147億ユーロのうちBEV損失は7割と推定する。

電池領域では韓国・LGESとの合弁を解消し、ステランティスの持ち株分49%はLGESが買い取る。韓国・サムスンSDIとの合弁はまだ先行き未定だが、撤退の可能性が高いと伝えられている。一方LGESは、クライスラーからの受注減を、連邦政府のX45税控除対象であるESS(エナジー・ストレージ・システム)の生産に切り替えて補う模様だ。

BEV縮小の余波は電池メーカーとサプライヤーへ

OEMのBEV戦略見直しにより、車載電池メーカーは大きな打撃を受ける。また、すでに部品発注を行なっていたサプライヤーも調達中止で打撃を受ける。この点について各OEMは当然、補償しなければならないのだが、BEV生産削減は連邦政府補助の打ち切りなど外的要因が大きいため、サプライヤー側も特殊事情として扱い、「話し合い」による痛み分けのケースが出てくるだろう。その意味では、米国の自動車産業はBEV拡大中止の後始末に追われることになる。

米国がこうなった理由は、政治である。前バイデン政権が実施したBEVおよびPHEV購入者への所得税控除を第2次トランプ政権が昨年9月末で廃止し、最大の補助金(税控除だが実質は補助金)である連邦政府の支援がなくなった。これによりBEV販売は減速し、結局、BEV需要の先行きが見通せないためにOEMはBEV事業縮小を決め、その影響で電池産業は生産規模の縮小を迫られた。

続いて欧州。2020年以来、BEV普及をEU(欧州連合)委員会が先導し、EU議会で決まった電池産業界向け補助金を加盟国が分担して給付し、これとは別に各国がBEV補助金を購入者に支給してきた。これも政治の判断である。ただし購入補助金は各国政府の負担であり、ここはだんだん足並みがそろわなくなってきた。

まずドイツがBEV補助金を打ち切り、次第に補助金減額または廃止の輪が広がった。しかし、2026年現在でもフランスがBEV補助金を継続しているほか昨年10月にはイタリアも再開した。フランスはルノーとステランティスの支援、イタリアはフィアット(ステランティスの一部)の支援という側面がある。スペインはVW(フォルクスワーゲン)の車両工場やステランティスと中国・CATLの電池合弁工場を誘致したことから新たな補助金制度の実施を検討している。ほかの欧州諸国は企業のBEV導入支援、購入税や付加価値税(日本の消費税に相当)の減免などは続けられているが、個人向けの購入補助は廃止した国が多い。自国に「自動車産業があるかないか」で補助金の制度設計は異なる。

EU電池政策の誤算

EU最大の誤算は電池だ。特定の業種に向けた補助金を「公平な競争を阻害する」と忌み嫌ってきたEUだが、BEVをEUの「新たな産業」に据える目的で2020年から電池領域への補助金交付を開始した。総額は2兆円を超えると推計される(欧州会計監査院でさえ把握していない)が、EUが目論んだ「欧州資本の電池メーカー」はまだほとんど育っていない。

米国でも米国資本の電池メーカーは特殊用途の小規模メーカーが多く車載用の電池メジャーはない。しかし中国資本の電池メーカーは排除したい。結果、米国は韓国と日本の企業に頼った。資金力のない日本の電池メーカーはパナソニック以外は工場進出に動かなかったが、韓国勢は米国市場に期待しこぞって進出した。その結果が前述のような「ほぼ総崩れ」である。

EUはことしに入って電池領域の政策を転換した。欧州域内で電池を調達できなければ在欧OEMのBEV生産が滞る。そうなるとEUが掲げる「ZEV(ゼロ・エミッション・ビークル=排出ガスのないクルマ)だけの世の中」の実現が危うい。そこで今月4日に打ち出したのがIAA(産業促進法)である。まだ法案の段階だが、結局は「電池メーカーの国籍は問わない」「とにかく電池を欧州内で作って欲しい」という政策への転換が前面に出ている。

米国は政府がBEVの「ハシゴ」を外したことでOEMと電池メーカーが事業縮小に踏み切った。欧州ではEUの政策にOEM側が「実現は難しい」と反発し、膨大な赤字を理由にBEV生産規模を見直した。しかしEU委員会は「ZEVだけの世の中」は諦めていないので、今後も電池領域に公的資金を投入し、中国電池メーカーの工場進出も積極的に誘致する。これが現状だ。

BEV市場は不確実性の時代へ

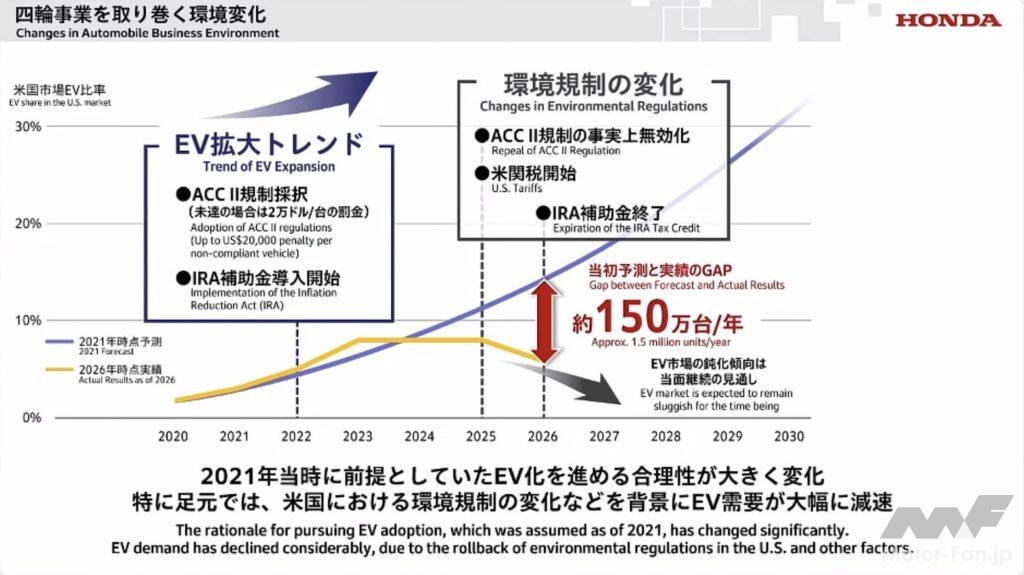

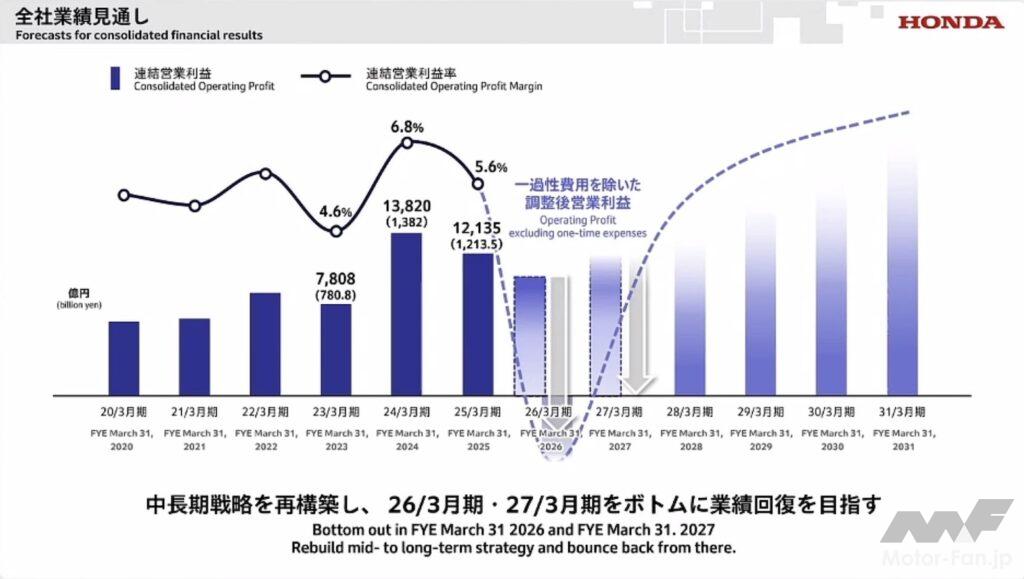

ホンダの件にも触れておきたい。結局はBEVへと舵を切った経営判断が招いた赤字だが、これは世界中のメジャーOEMのほとんどがいま経験していることであり、ホンダ特有の事情ではない。ホンダ4輪事業の利益の多くは米国から上がってくる。しかし米国では現在、カリフォルニア州が主導するZEV規制の強化をめぐって連邦政府とカリフォルニア州が争っている。この内紛がホンダのBEV将来需要の「読み」を困難にした。

カリフォルニアなど17州とワシントンDCは、すでに実施しているACC(アドバンスド・クリーン・カーズ)規制の次の段階として、2026年からACCⅡに移行する予定だった。これはOEMごとに全販売台数の35%をZEVにしなければならない内容であり、達成できなければ罰金の対象になる。

ところが、このACCⅡを連邦政府が違法と判断したことに対し、カリフォルニア州が「連邦こそ違法」と裁判で争う手段に出た。その結果、2026年はBEV需要の大幅拡大が望めなくなり、裁判が長引けば2027年どころかその先のBEV需要も見通せない。米国の自動車業界では「連邦が勝つかカリフォルニア州が勝つかは、もはや問題ではない。決着までの道のりさえ見通せない」との声が大勢を占めている。

BEV需要が見通せない中では、とにかく資金流出を止めなければならない。米国での販売台数と売上高が4輪事業を支えているホンダにとっては、米国のOEM同様に、この問題は大きい。当面の資金流出を食い止めるためのBEV戦略見直しはホンダにとって現状では最良の選択だと言える。