もう何のためのEV普及なのかわからなくなった。売れなくても「普及ゴリ押し」の裏にあるもの

何のためにBEVを普及させるのか。もう一度考えるべき。日本も例外ではない

TEXT:牧野茂雄(MAKINO Shigeo)

石油等価係数が改定されると何が起こるか?

今年3月、米国エネルギー省(DOE)がBEVの電費(電力消費)をICVの燃費(燃料消費)に換算するための石油等価係数(PEF=ペトローリアム・エクィーバレント・フューエル・カリキュレーション)を改定し、6月から実施された。「時代遅れの計算方法によって電費が過大評価されている」との批判を受けての改定だ。

現在は1ガロン(3.785L)=8万2,049Wh(ワットアワー)だが、これを段階的に引き下げて2030年モデルでは2万8,996Whとする。

これが何を意味するかといえば、たとえば現在販売されているフォードの電動ピックアップトラック「F150ライトニング」の燃費表示101.07km/L(MPG=マイル・パー・ガロンからkm/Lへ筆者換算)は、現在とまったく同じ性能のまま生産が続けられると表示燃費は約3分の1の35.38km/Lになる。

電費計算の基準が変われば、ハードウェアが何も変わらなくても電費=燃費が悪化する。現在の電費は相当に「盛った」数字であり、これを米DOEやEPA(環境保護庁)が認め、計算方法を改めた。

日本では2019年に国土交通省や資源エネルギー庁、環境省などが2030年度の電費→燃費換算の係数を改訂した。2020年度は9140という係数だが、これを6750に改めた。

9140はタンク・トゥ・ホイール、つまり充電した電力を使ってクルマを走らせるときの効率で、ガソリン1L=8,700Whという世界標準のエネルギー換算値をベースにしている。

これに対し6750はウェル・トゥ・ホイール、つまり石油の採掘(ウェルは油井、石油を掘る井戸のこと)から日本までの輸送、精製、ガソリンスタンドまでの輸送も含めて計算した係数だ。電力にたとえると、天然ガスや石炭の採掘から発電、送電までに消費したエネルギーに相当する。

日本は再エネ不向きな国

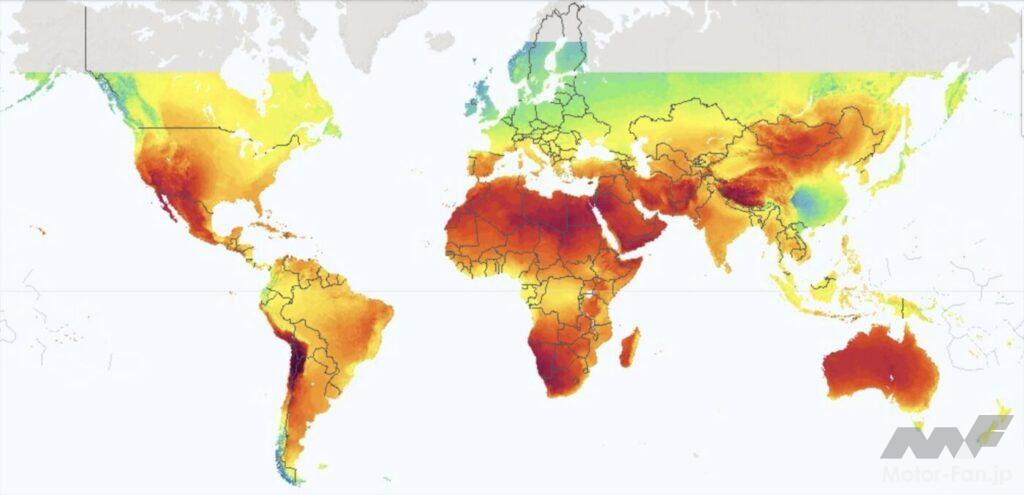

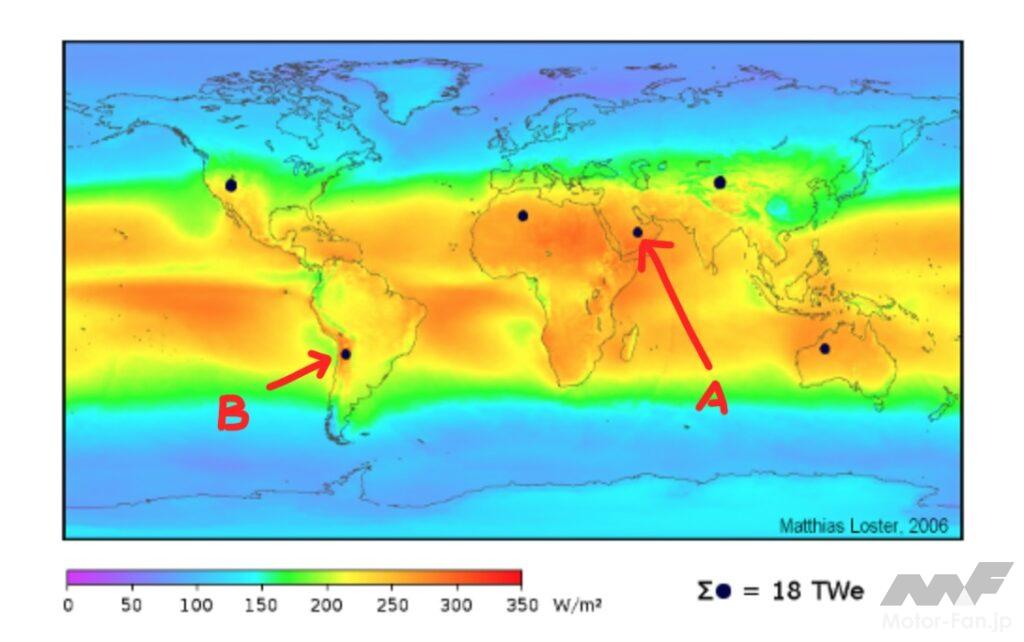

日本は再エネ(再生可能エネルギー)には不向きな国だ。太陽光発電の効率は全国平均では15%程度【図1】、風力発電は20%程度【図2】だ。太陽光発電パネルや発電風車を設置しても、365日24時間のうち太陽光は15%、風力は20%しか稼働しない。この効率は地理条件が決めるものであり、人間の努力で、はせいぜい発電効率を稼ぐ程度しかできない。

日本は太陽光発電では世界的に優等生だ。国土面積当たりの太陽光発電パネル設置面積はドイツを抜いている。米国で「故障が多い」「中国製に頼る結果になる」と計画見直しや撤回が相次いでいる洋上風力発電にも投資しようとしている。

しかし、再エネ発電体が増えても、2030年時点では石炭や天然ガスによる火力発電が一定の割合を占める。さらに、海外からの発電燃料輸入と燃料精製時のエネルギー使用も含めて考えると、電費から燃費への換算係数は「BEVに甘い」という判断となり、係数を9140から6750に改定することが妥当だと日本は考えた。

米国も日本も、発電に使われるエネルギーの効率や発電方法のミックス(火力、水力、原子力、再エネなど)から、「現在の計算方法はBEVに甘い」と判断し計算方法を改めた。これに対しEU(欧州連合)は、あからさまには反論はしなかった(批判はしている)が、BEVはCO₂排出ゼロという基本姿勢は変えていない。欧州ではBEVの電費を「化石燃料を使った場合の燃費」に変換して表示する作業は行なわれていない。

走行段階では、たしかにBEVはCO₂を発生しない。しかし発電段階ではすべてが原子力か再エネ(熱力学的に考えると、この表現は正しくないはずだが)でなければCO₂を出す。EUはここに目をつむっている。これがBEVを普及させるための自動車メーカーへのインセンティブである。「ちまちまとICVの燃費を改善することにいくら投資するのか。BEVにしてしまえば燃費は無限大だぞ」という誘いだ。

まだ世の中はICVを捨てる準備ができていない

しかし、今年に入りメルセデス・ベンツなどいくつかの欧州OEMが「商品をすべてBEVにする」という方針の一時撤回を発表した。「まだ世の中はICVを捨てる準備ができていない」ためだ。米国でもGMとフォードがBEV生産計画と新型投入計画を修正した。理由は同じだ。

その背景には「経営を圧迫するBEV」という事情がある。フォードは今年の決算発表時に「BEVの赤字をICVの利益で埋めている」ことを明らかにした。BEVが売れている中国でも「2024年上半期の販売店調査では、全体の半数が赤字だった」と中国汽車販売協会が公表した。ICVに比べBEVは利幅が「極めて薄い」ためだ。米レンタカー大手のハーツは昨年12月以降、1万6000台のテスラ車を含む2万代のBEVを処分すると発表した。

なぜアメリカのレンタカー会社はテスラを手放したのか?

なぜアメリカのレンタカー会社はテスラを手放したのか?昨年12月、米レンタカー大手・ハーツ(Hertz)がBEV(バッテリー電気自動車)2万台を売却して順次ICV(内燃機関搭載車)に切り替えることを運輸当局に通知し、売却を開始した。2万台は同社が米国内に保有する同レンタカーの11%に当たる。そのうちの約8割、1万6000台がテスラだった。この発表から4カ月ほどを経て、すでに半数が処分されたという。なぜ、BEVはレンタカーから退場なのだろうか。 TEXT:牧野茂雄(MAKINO Shigeo)

https://motor-fan.jp/mf/article/232072欧州では企業などに車両をリースするOEM直営のリース会社が新規のBEVリース契約の多くをストップせざるを得なくなったほか、独立系リース会社はOEMに対し「中古BEVの価値が下落して我われが被った損失を補填しろ」と言い出した。さらに、リース車両の残存価格が予定より下落した場合の損金を保証する「残存保険」を販売する残存保険会社がBEVの保険料率を引き上げた。「もはやBEVの残存価格の低さは保険で損失補填できないレベルになりつつある」ためだった。

こうしたBEVの実態とは裏腹に、調査会社やメディアはBEVをいままで以上に持ち上げるようになった。「米国では、BEVを買えば州ごとにこれだけの補助金を得られます」「ガソリン代がかからないBEVは、所有段階ではむしろ割安です」「今後、街中の急速充電設備はこれだけ増えます。出先でも不自由しません」「今後、充電時の電圧が上がれば5分でBEVはほぼ満タンになります」など、BEV普及を後押しする案内がいくつも出てきた。

OEM以外が一斉に「BEVを買っても大丈夫ですよ」と言い始めた背景には、いまBEVや電池から投資を引き上げられたら困る金融証券業界(王室系ファンド含む)や、実際に巨額の投資をしてきた投資会社と個人投資家の「焦り」がある。ある調査会社は「何とかBEVを持ち上げてほしいという大口投資家からの要望があった」ことを認めた。

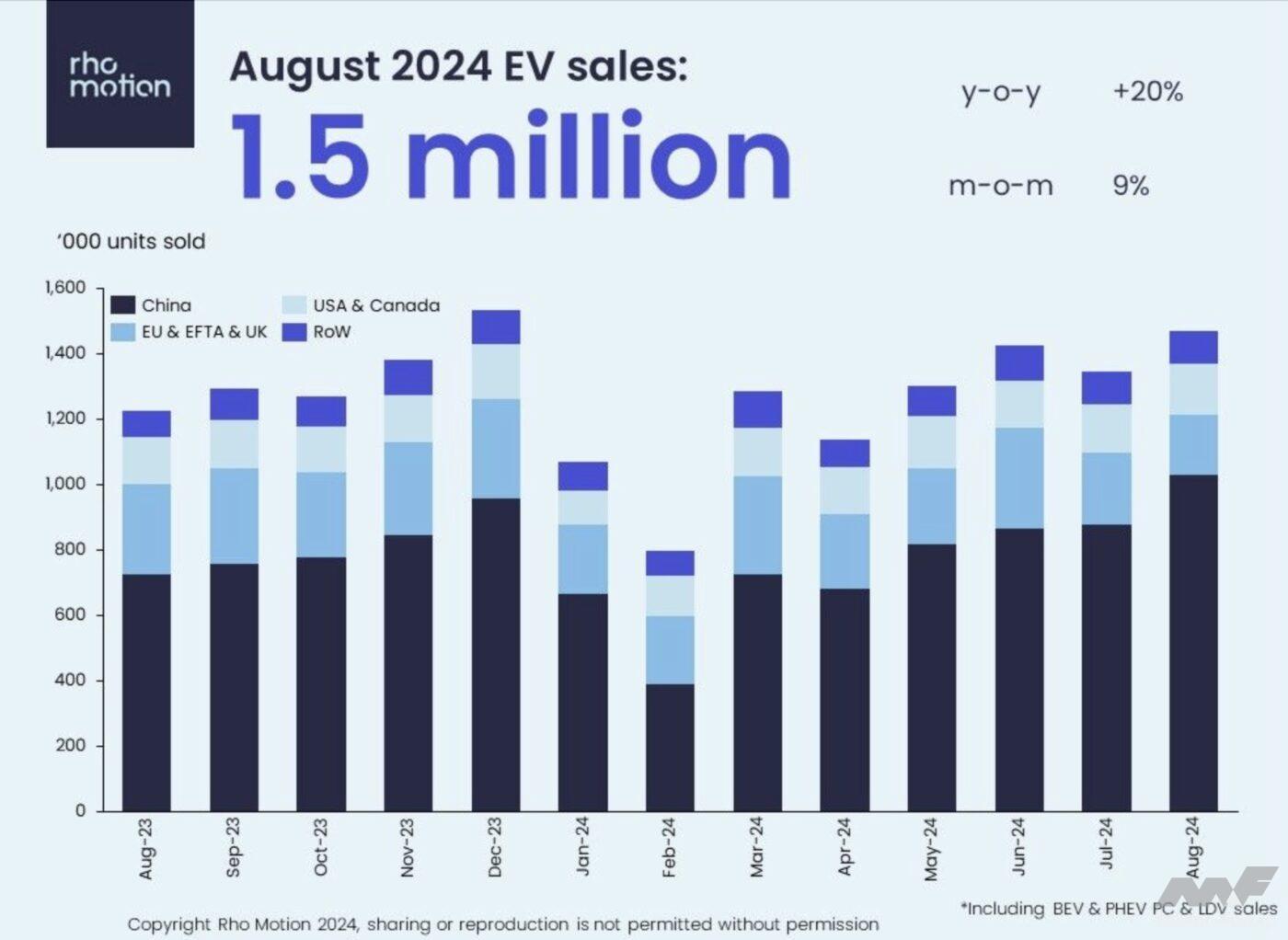

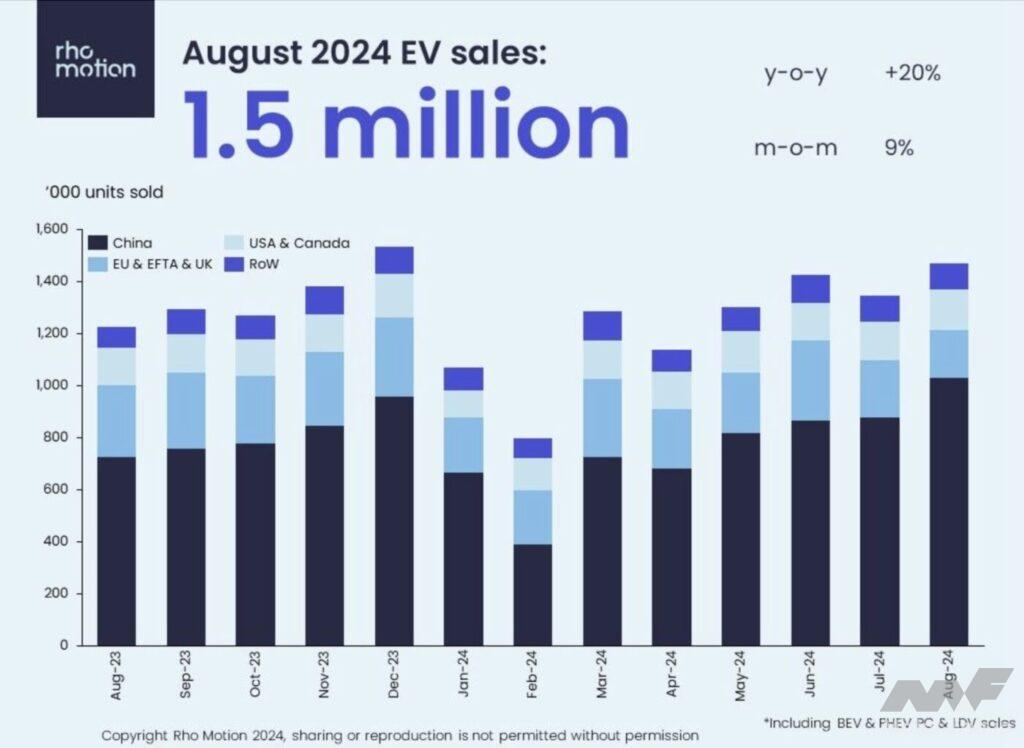

電動車販売台数を発表してきた調査会社の英・ローモーションは「EVセールス」のデータをPHEV(プラグイン・ハイブリッド車)とBEVの合計」しか発表しなくなった【図3】。いわゆる、欧州で言うECV=エレクトリカリー・チャージャブル・ビークル(外部から充電できるクルマ)を「EV」と呼び、PHEVとBEVの合計を「EV販売台数」として発表している。

以前のローモーションは、たとえば2023年の世界販売実績については「BEVが950万台、PHEVが410万台」と発表していた。今年3月以降は、一般向けにはBEVとPHEVの内訳を公表していない。

「xEV」という呼び方に騙されてはいけない

IEA(国際エネルギー機関)もBEVの実態を隠蔽している。毎年「EVグローバル・アウトルック」という報告書を広く一般が閲覧できる形で公表してきたIEAだが、今年はBEVとPHEVの需要内訳を明らかにしていない。ローモーション同様に「EV」とひと括りにしている。

BEV、PHEV、HEV(ハイブリッド車)、FCEV(燃料電池電気自動車)をまとめてxEVと呼ぶ。「x」はB(バッテリー)であり、H(ハイブリッド=混合)であり、PH(プラグイン・ハイブリッド)、FC(フューエル・セル=燃料電池)である。この呼称は資源エネルギー庁でも推奨している。

ナゼかと言えば「EV」という表現が非常にあいまいなためだ。IEAまでもが平気で「EV販売実績」をBEVとPHEVの合計で示している。実際には「EV」の中にはPHEVも含まれている。

事情を知らない人たちはこれを信じてしまう。前出の英・ローモーションは、昨年8月からことし8月までの「EVセールス」のグラフを公表している。下のほうに小さく「BEVとPHEVとLDV(小型商用車)」とただし書きを入れているが、その内訳は明らかにしていない。

在EUのOEMは、EU委員会とEU議会の方針に沿ってBEVへの投資を4年間続けてきた。米国でもバイデン政権下でBEVへの投資が推奨されてきた。OEM各社は莫大な資金をBEV開発に注ぎ、BEV生産設備も整えた。

しかし、ドイツではBEV補助金が打ち切られた。故障した場合の修理費がICVより割高なため、社用車やレンタカーからBEVが脱落した。もともと少なかった個人需要向けでは安価な中国製が急増した。

電池では昨年、英国政府が補助金を出し続けていた電池スタートアップ企業のブリティッシュボルトが破綻した。EUが頼りにしていた、同じくスウェーデンの電池スタートアップ企業であるノースボルトは、いまだに電池の生産を開始できないでいる。サンプル出荷のための試作時に火災が発生し、生産準備は一時ストップした。すでにノースボルトへの電池発注をキャンセルしたOEMもある。

EUの政策も変わった。本来は「BEVなら何でも歓迎」のはずだったが、昨年秋に「中国政府の補助金が中国製BEVの製造コストを引き下げ、EU製BEVの販売を邪魔している」との主張を始め、中国OEMへの補助金調査実施へと動いた。「調査に協力すれば追加税率に配慮する」と中国OEMを脅した。現在の完成車輸入関税は税率10%だが、その上に最大36.3%の税率を上乗せすることを決めた。

補助金調査の結果、テスラには9%、BYDには17%、吉利集団(ボルボを含む)には19%、そしてEUの補助金調査委に協力しなかった上海汽車に対しては「MG」ブランドに36.3%という「追加の関税」を上乗せすることがEU委員会で決まった。OEMごとの最終的な税率は10月末までに決定し、EU議会での採決を経て決定される。

米国はもともと中国排除だった。中国製の電池や電池材料を使ったBEV、さらに中国で製造されたBEVに対しては連邦税控除(米国は全国民が確定申告のため補助金ではなく税控除と呼ぶ)は支給されない。これがバイデン政権の決定だ。トランプ候補が再選されても中国排除という方針はそのままだろう。

BEV開発と生産設備に大金を投じてきた欧米のOEMは当面、その資金回収が難しい。ドイツではVW(フォルクスワーゲン)がドイツ国内の工場閉鎖の可能性まで言い出した。賃金も電力も高いドイツでBEVを生産しても価格競争力がないためだ。VWはスペインにBEV工場を建設中だ。

一方、各国政府や自治体が打ち出しているBEV後押し政策は電力をいじめるものばかりになった。これは乱暴極まりない。BEVを走らせるのに必要な電力が「どこから来るのか」は、いまやだれも言わない。

EUでも米国でも、本来は急速充電が苦手なNMC(ニッケル/マンガン/コバルト)系のLIB(リチウムイオン電池)を酷使するための急速充電スポットを街中に増やしている。BYDなどほとんどの中国OEMが政府の指導で使う(発火事故を防ぐため)LFP(リン酸鉄)系LIBは、急速充電を繰り返してもNMC系LIBほど劣化しないが、EU域内のOEMはまだLFP系を使っていない。

さらに、BEVの「いつでも好きなときに充電」は放置されている。電力需要が集中する時間帯にBEVへの充電が集中すれば、必ず火力発電が動員される。しかし、EU委員会は「全電源平均」という計算方法を使い、電力需要が増えた分が「原発+水力+火力+再エネ」平均のCO2排出だと主張する。

原子力発電は安全性確保のために一定運転であり、出力調整は行なわない。太陽光と風力は「天気まかせ」であり、日本での平均稼働率は前出のとおりだが、EUでも計算方法は「年間平均値」を使う。純粋にBEVが充電した分の電力を測ることはできないから、それを理由にEUはBEV向けだろうが家庭需要だろうが、すべて全電源平均で計算している。

この点についてはEU内でも批判が出ている。「BEVのCO2抑制効果は過大評価されている」と非難しているのは学術界だ。以前、EUの学術界はこぞって「ICV擁護派は古いデータを使ってBEVを攻撃している」と言っていた。しかし現在は、そのなかから「BEV擁護派はBEVのCO2削減効果を過大評価している」と、実際のデータを突きつけて反論する一派が出現した。

EU内では、各OEMが賃金もエネルギー価格も安い東欧圏でBEVを生産する計画を実行に移しつつある。ステランティスはスロバキア工場でBEVを生産し、まずシトロエン・ブランドから発売した。次はフィアット・ブランドのモデルも追加する。スロバキアで作るから車両価格2万5000ユーロが実現した、という。

こうなると、ドイツやフランスの車両工場は生産台数削減や、最悪の場合は工場閉鎖に追い込まれる。当然、労働者の反発が起きる。EU各国もいま、けして景気は良くない。

中国のOEMがEU内にBEV車両工場を建設することについては、EU委員会は反対しない。BYDはハンガリー進出を決め、さらにスペイン進出も狙っていると伝えられている。VW傘下のアウディが「Q8 e-tron」を製造するベルギー工場は売れ行き不振で工場閉鎖の危機に瀕しており、その売却先に中国のNIO(蔚来汽車)が名乗りを上げたことが現地で報道された。

何のためにBEVを普及させるのか。この点をもう一度考えないといけない。この点は日本も例外ではない。