BEVバブルが弾けても、メディアはそれを認めない

TEXT:牧野茂雄(MAKINO Shigeo)

本当に「快走」か?

たしかに2024年Q3決算の数字だけを見れば「テスラとBYDは前年同期比で利益増」だった。その点はトヨタよりもGMよりも優秀だ。しかし、それだけで「快走」と言えるか?

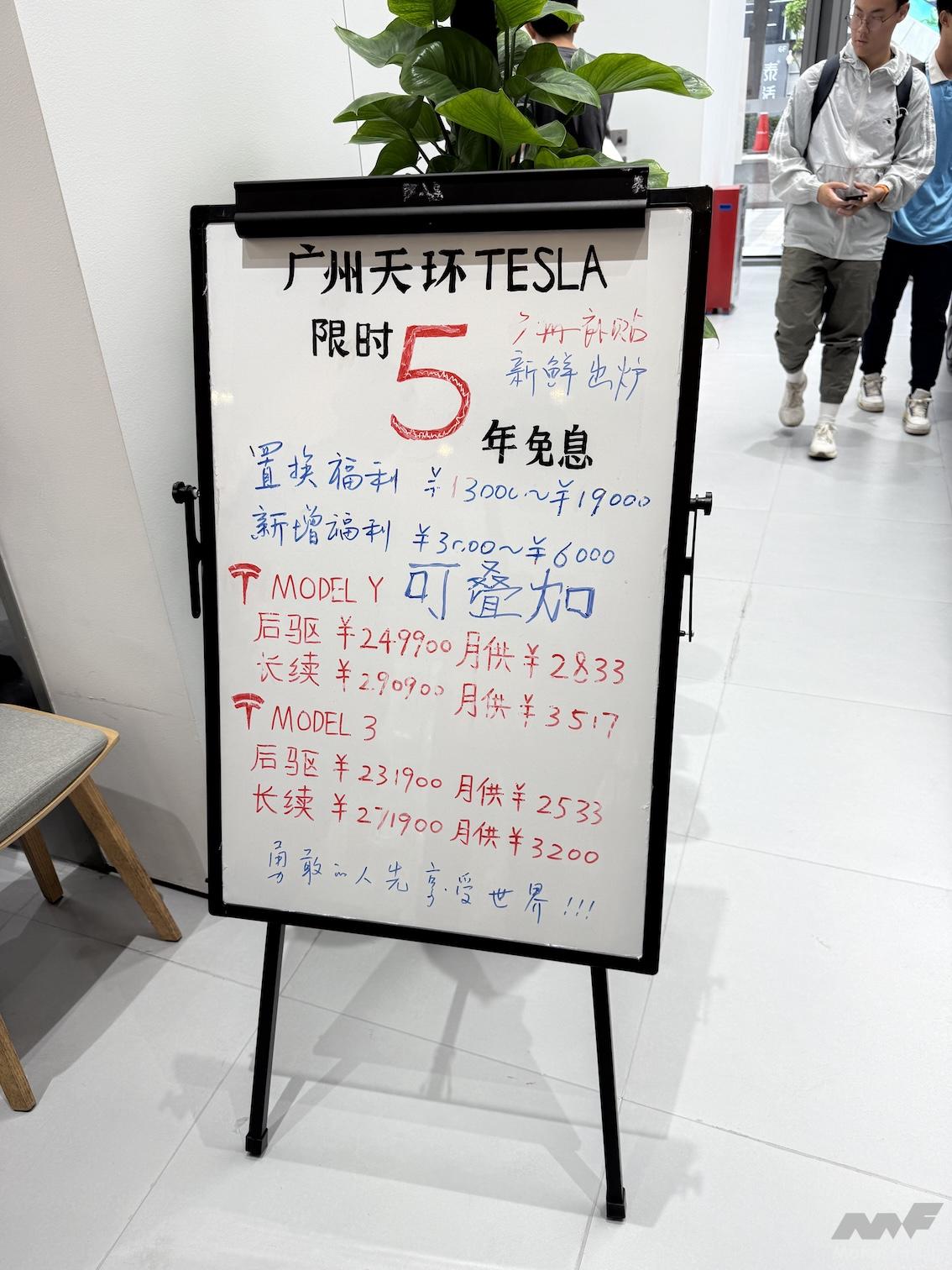

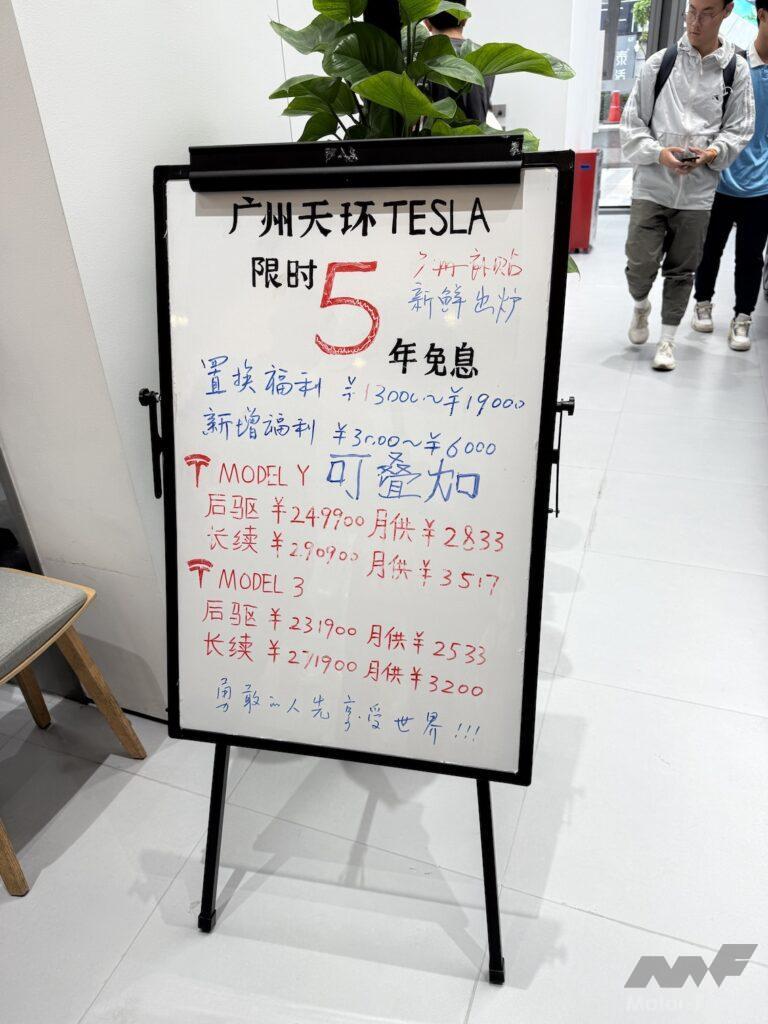

2023年Q1(1〜3月)以降、中国でも米国でも、テスラは値下げを強いられた。筆者はテスラからのメールを受け取る設定をしているが、7月4日の独立記念日前日、テスラから「独立記念日だけの特典」という値引きメールが入った。カリフォルニア規制に賛同する現状12州でも、BEV購入補助金や車線優遇などの支援が手厚く裕福な層が多いカリフォルニア州を除けば、BEV販売は低迷している。

BEVの事業化は難しい。中国でBEV専業として立ち上がった、あるいは立ち上げのために投資を募集した企業のうち、コンピューターレンダリング(クルマのデザインイメージ)だけの状態から脱することができなかった20〜30社はすぐに倒産した。量産準備までいって破綻、あるいは量産開始して以降に破綻した企業も含めれば、100社近いBEV新興が倒産している。

BEV事業を始めることができた新興OEMも、現在はその多くが過剰在庫を抱えている。利益はほとんど出ていないし多くが累積赤字を抱える。NEV(中国政府が定めた新エネルギー車=BEV/PHEV/FCEV)販売台数が増え、NEVのなかで競争が激しくなり、値引き幅が増え、2024年Q1〜2(1〜6月)は自動車販売店の半数が赤字だった(全国乗用車市場信息聯席会調べ)。

その意味では、BEV専業(またはそれに近い)OEMの倒産率は、伝統的OEMが自動車産業黎明期に経験したことをコピーしている。米国でもフィスカーが破綻し、RIVIANは赤字、KANOOは事業継続すら危ぶまれている。中国でもメディアが礼賛していたBYTON、伊藤忠商事が出資した奇点汽車などが破綻し、不動産大手である恒大集団傘下の恒大汽車も破綻寸前。失敗例は山のようにある。

補助金なしでなにが起きているか?

こうした例と比較すればテスラもBYDもたしかに「快走」だ。しかし、カリフォルニア州では連邦税控除(米国はすべての所得者が確定申告なので補助金とは呼ばずに税控除と呼ぶ)のほかに州政府のBEV購入支援補金があり、7500ドルの連邦税控除満額と州の購入支援金4000ドルを合わせれば4万ドルのテスラ「モデル3」を2万8000ドルほどで購入できる。

さらに、2年以上古いモデルイヤーのBEVは最大4000ドルの連邦税控除の対象になるため、筆者の同業の友人は「だからハイスクールの生徒でもテスラの中古に乗っている」と言う。

しかし、補助金の類がなくなればBEVは売れ行きが悪くなる。ドイツがいい例だ。あれほどドイツのOEMがBEVを投入しても、補助金がなくなった今年は1〜10月で前年同期比26.6%減。一方HEVは11.4%の大幅増だ。

BEVに投資してきたVW(フォルクスワーゲン)もメルセデスベンツも、BEV部門は赤字であり、当面の計画を見直した。VWはBEV工場閉鎖、VW傘下のアウディはベルギーBEV工場の売却をそれぞれ検討中だ。人件費の高い国でのBEV生産は縮小し、南欧と東欧に生産拠点が流れ始めた。しかし、これはそのOEMの母国での雇用がなくなることを意味するため、猛烈な反対運動が起きている。

こうした混乱を「BEV後発組である伝統的OEMの欠点」と言うのなら、BEV専業の欠点は「補助金頼み」だ。補助金なしでは売れないということは、市場が「適正価格」だと評価していない証拠だ。そして、いずれ新しい形態のクルマが生まれたら、テスラやBYDのような後発組OEMも「第2群の伝統的自動車OEM」と呼ばれるようになるだろう。

2024年1〜10月では、EUでのBEV販売は前年同期比4.9%減。BEV需要下落を食い止めようと必死のイギリスとEFTA3カ国とEUの合計は同1.7%減。カンパニーカー(会社が管理職従業員に貸与する自家用車)向けのBEVは不調。OEM系のリース会社でもBEVは不調。レンタカーも不調。個人オーナー向けは安い価格帯が売れ筋であり、追加関税実施前の中国製が売れている。

米国では州によってBEV恩典が違うため、恩典が厚い州では売れ行きは落ちていない。また、バイデン政権がBEV連邦税控除の対象を広げたため、すべての申請手続きをリース会社に任せてリースでBEVを借りる方式(実質的には割賦販売)が増えている。ヒョンデ・起亜の韓国製BEVはリースで売れている。

米国には自動車販売台数を集計する公的機関がないため調査会社のデータに頼るしかないが、コックス・オートモーティブの調べではQ3のBEV販売台数は34万6000台、Q2比で5%増である。来年は2023年モデルが中古BEV補助金の対象になるため、BEVの中古車市場は活性化すると見られる。

なんのためのBEVなのか。この点は完全にブレた

アジアはどうか。中国はたしかに売れているが、この国は政府がすべて強制するという特殊事情がある。ASEAN(東南アジア諸国連合)では、2023年はタイで中国製BEVが売れた。さすがに今年は売れ行きが鈍り8月には単月で前年割れして前年同月比32%減。1〜9月累計では8.1%増とプラスを保っているものの、台数は5.4万台であり、同時期のHEVが59.3%増の10.4万台となったのに比べると勢いは急激に衰えた(いずれもJETRO調べ)。

もっとも、中国勢はASEAN市場へ積極的に出て行くわけではない。在庫処分という目的が大きい。タイ政府は「輸入した台数のBEVは、その翌年以降にタイ国内で生産または組み立てを行なうこと」という規制をかけている。中国勢のBEVが今後もタイで増え続けるかどうかは不透明だ。

データを見れば、BEVバブルは崩壊しつつある。在庫は増え、その収容に土地や倉庫を借りている販売会社は多い。販売台数だけでなく、販売の中身も変わりつつある。BEVの生産を維持するため、幹部従業員や取引先など「身内」向けに在庫処分をするのでは、何のためのBEV普及なのかわからない。

なんのためのBEVなのか。この点は完全にブレた。「いま、あなたが充電しているBEVの電力はどこから来るのか?」を特定するマージナル電源の考え方を用いれば、家庭や工場など従来からの「伝統的電力需要」の上に完全に追加になるBEVへの電力は、よほど再エネが余っていない限り、その大半が火力発電で賄われる。

しかし、EU委員会はこの考え方を認めていない。なぜなら、認めたら最後、彼らの言う「カーボン・ニュートラリティのためのBEV導入」のいう大義名分が疑われるためだ。「BEVバブル」という構図は、電力の由来をあいまいにする「全電源平均」という計算方法の上だけで成り立っていた。

さて、これからどうするのだろう。

もう何のためのEV普及なのかわからなくなった。売れなくても「普及ゴリ押し」の裏にあるもの

もう何のためのEV普及なのかわからなくなった。売れなくても「普及ゴリ押し」の裏にあるものBEV(バッテリー電気自動車)は排ガスを出さない。CO2削減には最適。そう言われてきた。しかし、世界で電気が足りない。家庭やオフィス、工場で使う電力にBEV分が上乗せになると電力需要に合わせてレスポンスのいい火力発電を動員することになる。BEVはICV(内燃機関搭載車)よりも割高だが、補助金が十分だと売れる。しかし、ドイツのように補助金を止めると、とたんに売れなくなる。しかしOEM(自動車メーカー)は「莫大な開発費をかけたのだから売りたい」と、メディアや調査会社を動員して売り混んでいる。何のためにBEVを普及させようとしたのか、その意義はだれも問わなくなった。 TEXT:牧野茂雄(MAKINO Shigeo)

https://motor-fan.jp/mf/article/263316