「軽クラス」が全車BEV(電気自動車)になった中国 ICE(内燃機関)は本当に存続の危機なのか・その3

TEXT:牧野茂雄(MAKINO Shigeo)

中国ではいまでも「電気は人民のもの」

昨年(2021年)、中国でもっとも売れたBEVは、上海通用五菱汽車が製造する「宏光MINI」だった。日本でも「50万円の格安EV」と紹介され、日本のOEM(ここではオリジナル・エクィップメント・マニュファクチャラー=自動車メーカー)やサプライヤーなどが200台ほどサンプル輸入した(通関データからの筆者調査)。この「宏光MNI」は2022年に2度値上げされ、昨年の廉価版スタート価格2.88万元が3.48万元になった。1元=20円で計算して昨年は60万円、今年は70万円に値上がった。

中国の格安ベスセラーEV「宏光MINI」の中身 中国自動車産業の実力は?

中国の格安ベスセラーEV「宏光MINI」の中身 中国自動車産業の実力は?昨年(2021年)の中国自動車市場でもっとも販売台数が多かったBEV(バッテリー・エレクトリック・ビークル=バッテリー充電式電気自動車)は、日本円で50万円を切る格安グレードを持つ上海通用五菱汽車製の「宏光MINI」だった。乗用車市場信息聯席会(乗聯会)まとめの販売台数は39.5万台で、2位テスラ「モデルY」の16.9万台を大きく上回った。一体どんなクルマなのか。バラバラに分解された「宏光MINI」を観察した。 TEXT:牧野茂雄(MAKINO Shigeo)

https://motor-fan.jp/mf/article/56982/全長3mを切る「宏光MINI」は、中国では「A00」と呼ばれるクラスに属する。乗聯会データによると、A00級は今年上半期ですでに全車がBEVになった。昨年のベストセラー「宏光MINI」は継続して売れているが、今年は杭州零跑汽車が最低価格3.3万元で販売する「T03」が人気だ。乗聯会データでは7〜8月の販売台数で「宏光MINI」を抜いた。

零跑「T03」は昔ながらのAセグメントというスタイリングで、2ドアの「宏光MINI」に対し4ドア4人乗りである点が最大の強みだ。後席は「宏光MINI」よりかなり広く、ファミリー層の4人乗車用途をこなす点が売れている理由のひとつだ。

もっとも、3.3万元は最低限装備の仕様であり、運転席エアバッグやエアコン、を装備したモデルは5万元に迫り、コネクテッド機能を追加すると5万元を超える。しかし「宏光MINI」に4人乗るのは厳しすぎる。筆者は実際に後席に乗ってみたが、座席の狭さと減速時のピッチング挙動に苛立った。「T03」は「宏光MINI」とは異なる購買層にアピールしている。

そもそもA00級の需要地は地方都市や農村であり、北京や上海、広州など沿岸部の大都市ではほとんど売れない。「宏光MINI」が上海でも売れたのは、市の中心部に乗り入れできるというBEVのメリットがあったからだ。内陸地方都市の所得水準は沿岸部大都市の半分以下であり、中国政府はガソリン小売価格を低く抑えるよう10年以上にわたって石油会社への補助金支給を行なってきたが、それでもガソリン価格は高騰した。近年の燃料高も安価なBEVを流行らせた要因だ。内陸の農村部には半径30km圏にガソリンスタンドのない場所が多く、そういう場所ではBEVしか選択肢がない。

中国ではいまでも「電気は人民のもの」だそうだ。電気料金を払わない世帯も地方都市や農村には「かなりある」と聞いた。「電柱から勝手に電線を引く工事を請け負う業者がいる」「農村戸籍の人は永遠に農村戸籍のままなので、それくらいは役人の大目に見てくれる」とも聞いた。地方へ行くと、無理やりBEVに改造した小型トラックをよく見かける。そういう事情だから、農村部で売れるA00級乗用車がBEVだけになるのはわかる。

どんなに売れても豊作貧乏?

もっとも、BEVを製造するOEMは、どんなに台数が売れても現状では豊作貧乏を強いられている。零跑汽車は販売台数が増えたのに赤字幅が拡大した。LIB(リチウムイオン2次電池)の材料であるリチウムの価格は、中国国内の取引でもコロナ流行以降すでに10倍になった。この影響は大きい。

ニッケルを使わないLFP(リン酸鉄)系電池でもリチウムは使う。中国政府は三元系(いわゆるNMC=ニッケル/マンガン/コバルト)の消費をなるべく控えてLFP電池の使用を推奨しているが、LFPは中国も輸入に頼る高価なコバルトとウクライナ戦争前後に高騰したニッケルは使わないものの、リチウムは必須。LIBコストは上昇した。

それと半導体だ。乗聯会は「国営・民営の大手OEMは中国の半導体メーカーが海外から半導体製造装置を買うための資金を提供し、その見返りに半導体の供給を受けられる」とレポートしているが、地方の小規模BEVメーカーや資金力に乏しい中小OEMはそれができない。半導体メーカーから「言い値」で買うしかない。

国営中堅の広州汽車も、BEV販売台数が増えたにもかかわらずBEV部門の赤字損失が拡大した。新興の小鵬汽車(シャオペン)や理想汽車も同様だ。日米メディアの評価が高く高性能スーパーカーでBEVに参入した蔚来汽車(NIO)はいまだに累積赤字を抱えているが、高額なBEVの販売台数が増えた2022年上半期に赤字幅も膨らんだ。

実際、これまでにも中国では、多くのBEV新興勢が経営破綻した。日本ではほとんど報道されないが、BEVビジネスはそんなに甘くはない。そもそも手元資金に乏しく投資家頼みの企業が多い。だから資金調達が尽きたところで倒産する。実際にクルマを売っている新興OEMは、起業したBEVメーカー全体のなかで見れば1割にも満たない。

元BMWと日産の中国法人役員が興したBYTONは、CESで大々的に計画をブチ上げ資金調達にも成功した。日本のメディアや経済評論家諸氏が礼賛し、同社を懐疑的に見ていたのは日本では筆者ぐらいにものだった。「日本にとって脅威」とまで評した方もいた。しかし、市販モデルの量産が立ち上がる前に破綻した。従業員への給与未払いは破綻の2年前から発生していた。

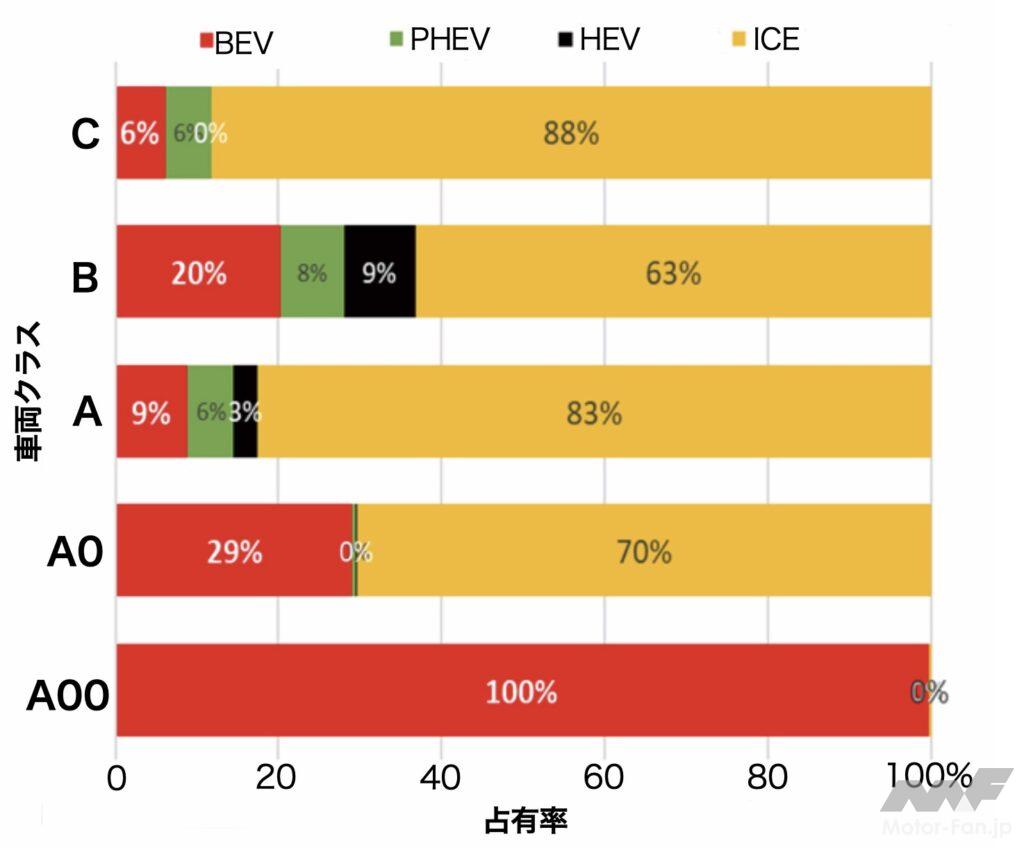

新能源車=NEV規制を読み解け。「テスラ100社」を夢見る中国、その勝算と現状(2)|Motor-Fan[モーターファン]|ギャラリーhttps://car.motor-fan.jp/tech/photo/10010185/20190619064927000000

新能源車=NEV規制を読み解け。「テスラ100社」を夢見る中国、その勝算と現状(2)|Motor-Fan[モーターファン]|ギャラリーhttps://car.motor-fan.jp/tech/photo/10010185/20190619064927000000乗聯会データを見れば、A00およびA0級以外はBEVが少数派であることがわかる。販売価格帯別で見れば、20〜30万元のクラスでテスラ「モデル3」やVW(フォルクスワーゲン)の「ID.4」など外資の廉価モデル(多くがLFP電池仕様)がそこそこのボリュームを獲得しているものの、20万元以上の価格帯ではまだ圧倒的にICE(内燃機関)モデルが多い。

中国では「A00級の次はA0級でBEVが流行する」とも言われている。欧州でもBEVはBまたはCセグメントにボリューム層がある。アメリカでは10万ドル超えのBEVピックアップトラックが発売されているが、さすがに販売台数はまだ微々たるものだ。

こうした現実を直視するかぎり、「BEVだけの未来は」まだ到底想像できない。

デンソーが「エンジン部品」部門を整理し始めた ICE(内燃機関)は本当に存続の危機なのか? その1

デンソーが「エンジン部品」部門を整理し始めた ICE(内燃機関)は本当に存続の危機なのか? その1デンソーはICE(内燃機関)部門の事業売却に着手した。去る9月には燃料ポンプ事業を愛三工業に売却、ほかの事業についてもCO₂(二酸化炭素)排出量を費用に換算する社内炭素価格(インターナル・カーボン・プライシング=IPS)制度に基づき継続か売却かを精査するという。自動車部品業界では今年、リケンと日本ピストンリングの経営統合合意や椿本チエインのeアクスル部品参入など、OEM(自動車メーカー)の脱ICEを見据えた事業展開が活発化してきた。 TEXT:牧野茂雄(MAKINO Shigeo)

https://motor-fan.jp/mf/article/97083/ 「ユーロ7」はまるで全体主義 ICE(内燃機関)は本当に存続の危機なのか・その2

「ユーロ7」はまるで全体主義 ICE(内燃機関)は本当に存続の危機なのか・その2EU(欧州連合)委員会が「ユーロ7」排出ガス規制案を発表した。これはまだ決定ではなくEU閣僚理事会と欧州議会で審議し議決を取らなければならないが、近い将来は「BEV(バッテリー・エレクトリック・ビークル)だけに走行を認める」という案であり、BEV以外の選択肢については「提案なし」だった。旧ソ連や中国のような一党独裁国家が人民に下した「命令」をつい思い出してしまうICE(内燃機関)車否定である。 TEXT:牧野茂雄(MAKINO Shigeo)

https://motor-fan.jp/mf/article/98025/