EV普及へ最大の難関——欧州の「EV電池不足」は2030年代も続くか?/続・21世紀電池戦争(1)

TEXT:牧野茂雄(MAKINO Shigeo)

相次ぐ電池プロジェクトの停滞と遅延

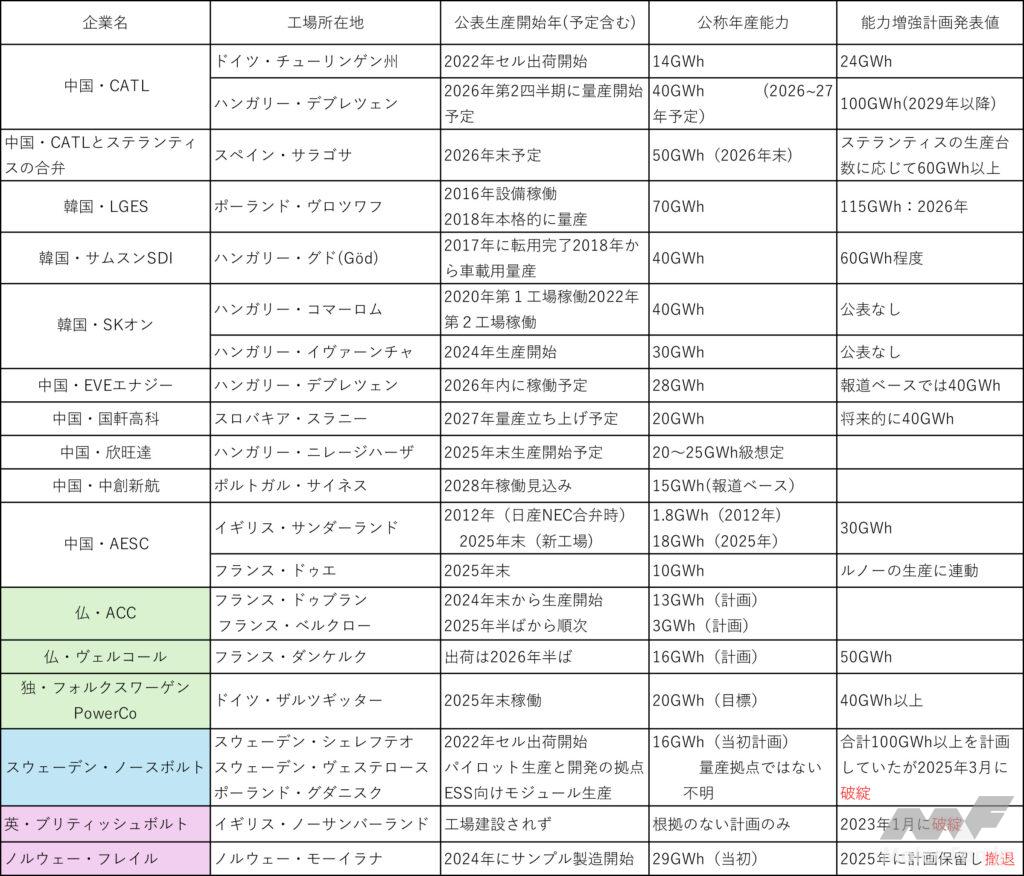

2026年2月末現在、欧州には【表1】に示した電池製造工場がある。すべて車載用LIB(リチウムイオン2次電池)を手掛けている。表の下側、色地に社名が書かれた6社が欧州資本であり、ほかは中国と韓国の企業が占める。かつて世界最強だった日本の電池メーカー群は車載向けの欧州現地量産工場を持っていない。

ここで言う欧州はEU(欧州連合)+EFTA(欧州自由貿易圏)+英国であり、数字上ではECV(エレクトリカリー・チャージャブル・ビークル)市場は「好況」だが、実際には「不況」である。EVからは利益が挙がっていない。これは日欧米OEMも中国・韓国OEMもほぼ同じである。しかし電池プロジェクトは動いている。

【表1】中のフランスACCは、ドゥブランでのステランティス向け電池出荷を昨年末に開始した。当初予定の2024年末段階では設備の試運転であり、量産にたどり着くまでには1年かかった。現状ではまだフル生産ではない。

同じくフランスのヴェルコールは当初、2025年秋の稼働予定だったが量産出荷はことし半ば以降になる模様だ。出荷量はかなり制限される見込みで、年産計画値の16ギガWhを実現できるかどうかがまだわからない。

ドイツのパワーコー(PowerCo)はVW(フォルクスワーゲン)自前の電池生産会社であり、公式にはアジア圏電池メーカーとの協力関係は発表されていない。ただし電池材料については、いまや中国企業に頼らざるを得ないため、PowerCoはベルギーのUmicore(ウミコア)と合弁会社を作り、中国と韓国から調達する。

工場は完成し昨年末から試運転を開始、量産型LIBセルを生産しVWグループ内にサンプル出荷した。おそらくまだ車載状態での最終チェックに取り組んでいる最中と思われる。ことし8月の2027年モデル生産立ち上げに量産型電池が間に合うかどうか、という状態と推測する。

VWはかつて三洋電機とHEV用電池の共同開発および調達の契約を2008年に結んだ。三洋がパナソニック傘下になった2011年以降は、この契約がパナソニックに移りHEV用電池が供給されていた。現在のVWは中国CATLと戦略的協調関係にあるほか、LFP(リン酸鉄)系LIBを主力とする中国・国軒高科には資本参加している。

スウェーデンのノースボルトは再建途上であり、資産の大部分を米の新興電池関連企業であるLyten(ライテン)が買収し、生産再開の準備を始めている。LytenはLi-SB(リチウム硫黄電池)に強みがあるが、LIB生産設備をLi-SBの量産に転換するのは容易ではなく、Lyten側もNMC(ニッケル/マンガン/コバルト)系LIBの量産を目指していると公表した。

ノースボルトにはスウェーデンの公的年金基金(AP)からも資金投入されたため、スウェーデン議会ではその責任が追及されている。同時に2020年当時の政権および政府内部がノースボルトへの投資を行うようAPに対し圧力をかけたかどうかも調査が行なわれている。

英・ブリティッシュボルトは英国政府の補助金をふんだんに遣った挙句に破綻し、工場建設予定地はデータセンター建設に転用される。ただし、会社精算の手続はまだ終わっていない。この会社は、いま振り返ればほとんど「やるやる詐欺」だった。

ノルウェーのフレイルは、日産で電池開発に携わったスタッフが薄型パウチ電池を持ち込み、会社としてもその量産を目指したが実現しなかった。比較的順調と思われた同社だが、LIBの量産化は難しいと判断し、太陽光発電パネルなどに事業転換した。

電池は「開発」と「量産」でまったく別物

ノースボルト、フレイル、ブリティッシュボルトに共通した失敗理由は「電池を開発すること」と、それ以降の「開発した電池の性能を試験し最終仕様を決定すること」「その電池の量産設備を整えること」「安定した量産を行なうこと」という3つのステージがまったく別物であり、難易度と技術領域が違う、ということだ。

この点は企業も投資家もメディアも理解度が決定的に低い。研究室レベルで「新しい電池が完成」しても、量産までには最低10年はかかる。「新しい電池の開発に成功」「画期的な電池を開発」という類の報道は、あたかも明日にでも量産されるかのような印象を読者に抱かせるが、完全に飛躍し過ぎであり、単純に書き手の興奮または過大評価に過ぎない。

もう一点、ノースボルトとフレイルは、ある意味で不運だった。「環境意識の高い北欧企業」が「水力や再エネといったクリーン電力だけ」を使って電池を量産し欧州のZEV化に貢献する--という理想を経営陣と投資家が夢想し、この点が存在意義になってしまった。ポリティカル・コレクトネスへの固執である。スウェーデンとノルウェーの政府と行政が支持し投資は集まったものの「安定した量産」まで行かなかった。

このポリコレ固執の結果、材料・資材の搬入や完成品の出荷の便、従業員の生活の便といった部分を無視したかのような「寒い土地」に工場を建て、電池製造の経験がないスタッフしか雇わなかったため、設備をまともに動かすことができなかった。ノースボルトでは一部設備を中国製に入れ替え、中国人スタッフが試運転までを担当したが、設備を「どう動かすか」のノウハウは、言葉の壁もあってノースボルト側スタッフには伝わらなかった。

EUはついに方針転換した

EU委員会や各国議会が「政治は電池の量産を支援できない」ことを理解し、支援方法を反省したかどうかは定かではないが、結果として欧州資本にはこだわらず、とにかく欧州で電池を量産できればいいという方向に政策を転換した。それがことし3月4日にEU委が発表したIAA(産業促進法)である。

昨年12月、EU委は2035年にはZEV(ゼロ・エミッション・ビークル=走行段階ではいっさいの排気ガスを出さないクルマ、つまりBEV)しか認めないという従来の規制を見直し「2021年規制比の90%減までCO2排出を認める」案を打ち出した。現在、この規制案はEU議会で審議されている。

このときEU委は「バッテリーブースター計画」も披露した。電池領域への資金援助として18億ユーロ(1ユーロ=184円換算で3312億円)を用意する内容であり、EUはまだ「ZEV社会」を諦めていないという意思表示だった。しかし、フタを開けてみれば、バッテリーブースター計画の実施面を担保するIAA法案は「電池メーカーの国籍は問わない」になっていた。これはEUの敗北宣言である。

EUが「緩くした」2035年規制案の実現も、現段階ではまだ危うい。EU規制案がそのままの場合、乗用車の新車販売のうち50%がBEV、45%がPHEV、5%がHEVという比率が規制クリアのための限界になる。ここに必要な車載電池量は年間621ギガWhになる。【表1】に示した能力増強計画に加え、まだ発表していない将来計画を推計で加算すると、2035年時点での欧州域内電池生産能力は774GWhになり、需給関係では供給過剰になる。EUはこの、取らぬ狸のなんとやらに近い希望的観測にすがっている。

過去の工場立ち上げ実績と、EUが導入を決めているリサイクル材使用義務への対応、量産立ち上げオペレーションでの成功率、その後の習熟による計画通りの量産規模達成までの必要期間……などから推測すると、2035年には欧州域内での電池需給がほぼぎりぎりでバランスを取れる可能性が残されているものの、おそらくは供給ショートの状態ではないかと予測する。

審議中EU案の2035年規制は、排出ゼロを「2011年実績比で90%減」に緩和している。EUはOEMごとにCO2排出平均値を指示しているため、どの数値を実績比にするのかは公表されていないが、これを110g/kmだと仮定すると2035年時点の排出上限は11.0g/kmになる。

BEVは排出ゼロ、PHEVは平均20g/km程度、HEVが90g/km程度だとすると、前述の「BEV50%+PHEV45%+HEV5%」という比率では

(BEV=0)+(PHEV=9g/km)+(HEV=4.5g/km)=13.5g/km

となる。ここに「カーボンニュートラル燃料」と「低炭素製鋼」のEUボーナスを両方とも達成できた場合のポイントを加算すれば、何とか11g/kmに収めることはできる。しかし、当然ながら電池が必要になる。

LIB搭載量をBEV平均は55kWh、PHEV平均は20kWh、HEV平均は1kWhと仮定すると、欧州の乗用車市場1700万台分に必要な量の概算は

(55×850万)+(20×765万)+(1×8.5万)=621350メガWh=621ギガWh

である。前述の「ぎりぎりバランスが取れる」は筆者の推測であり、もっとうまく行くかもしれない。しかし、欧州企業に「電池量産立ち上げのノウハウ」がほとんど蓄積されていないほか、電池セルおよび電池パックの製造設備の大半を現状では中国・韓国・日本製が占める点も含め、量産規模を見通すうえでの不確定要素が多い。

全固体電池がもたらす新たな不確実性

もう一点、2030年代になるとSSB(全固体電池)の量産が始まっているだろう。おそらく量産を開始して5年程度までは通常の液体電解質を使うLIBより相当なコスト高と予想されるが、新規の電池工場投資をSSBに振り向ける決断が2032年ごろに行なわれるとしたら、従来型LIB増産のための投資はおそらく止まる。液体電解質LIBとSSBは製造設備を共有できない。

こうしたさまざまな要件を考えると、EU委が「2035年ZEV化」を諦めた背景こそは、欧州での電池供給体制見込みであると思えて来る。すべてBEVにした場合は到底まかない切れない。「2021年実績でCO2排出90%減」は、ある意味でEUの反省であり、それに必要な電池生産はバッテリーブースター計画とIAAとで支援するという意気込みでもある。

……が、果たしてうまく行くだろうか。(つづく)

連載 21世紀の電池攻防戦

オピニオンの関連記事

レクサスの壁は想像以上に高かった!? マツダのプレミアム戦略はどうなる? CX-80販売データから見えてきた“最大の壁”とは? 【海外・評】

トヨタが再びスポーツカー黄金時代へ!? セリカ復活で見えてきた新スポーツカー戦略、GR86やスープラの位置づけはどうなる!? 【海外・評】

勢力図が変わる? レイバック S:HEVはRAV4 ハイブリッドを超えられるか!? 徹底比較で見えた決定的な違い 【海外・評】

北京モーターショー2026で始まった「AI OS戦争」と「電池戦争」

日本の電池技術をどう守るか——「知らなかった」では済まされない政府の役割 続・21世紀電池戦争3