デンソーが「エンジン部品」部門を整理し始めた ICE(内燃機関)は本当に存続の危機なのか? その1

TEXT:牧野茂雄(MAKINO Shigeo)

自動車メーカー、そしてサプライヤーの思惑

デンソーは次世代半導体の国内生産をめざすラピダス(Rapidus)にも出資する。半導体調達リスクをヘッジすると同時に、日本の産業界としての経済安全保障を担う立場に身を置く。同じ精神からスズキは東芝の非公開化への参画を計画している。「半導体不足で車両生産ができない」「売る商品が制限されている」という状況に自動車産業がしびれを切らした結果だ。

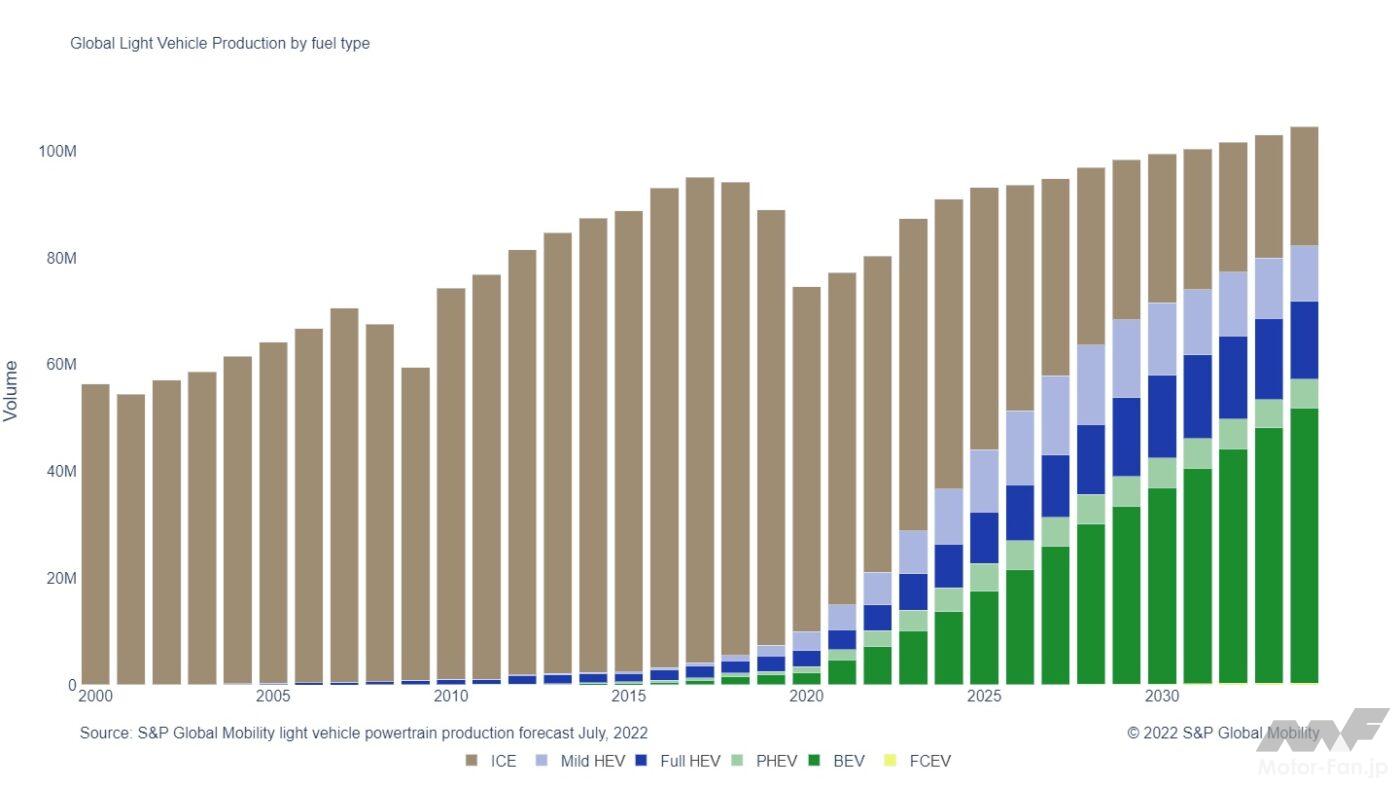

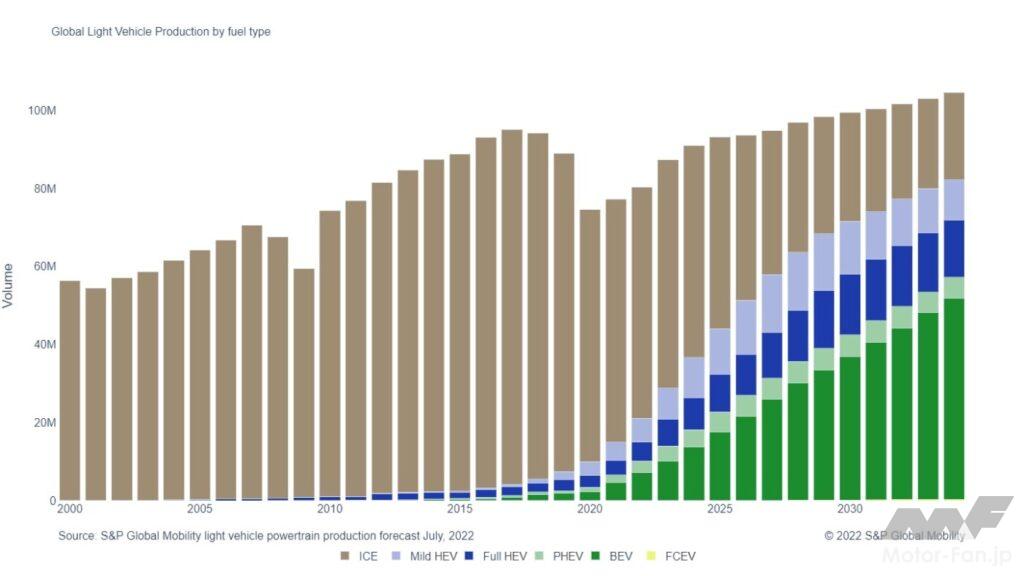

自動車の商品構成に占めるxEV(何らかの電動駆動機構を持つクルマ)の比率は、いずれ100%になるだろう。制動エネルギーを電気に変換して電池に貯め、次の発進時にその電力でISG(発電機兼スターター)を短時間だけ回転させるマイクロ・ハイブリッド・システム搭載車もxEVだ。より強力な電動駆動系を持つマイルドHEV、日本が得意とするフルHEV、外部から充電できるPHEV(プラグイン・ハイブリッド・エレクトリック・ビークル)。これらもxEVであり、すべてICEを搭載する。

いっぽうEU(欧州連合)では、CO₂規制によってOEMは否応無しにBEV(バッテリー・エレクトリック・ビークル)、いわゆるフル・エレクトリカルへの事業シフトを余儀なくされている。新車が登場すると「最後のICE車」というクレジットが添えられるケースも少なくない。VW(フォルクスワーゲン)は10月、以前掲げた目標を前倒しし「2033年までに欧州でのICE車製造を終了しBEVだけを生産する予定だ」との考えを明らかにした。

仏・ルノーは先ごろ、事業説明のなかで「純粋なICE車とHEV(ハイブリッド・エレクトリック・ビークル)は2040年時点で最大50%を占めるだろう。BEV(バッテリー・エレクトリック・ビークル)市場が急成長しても、欧州以外ではICE搭載車が引き続き成長するだろう」と語った。ルノー・ブランドに限って見積もっても「2022年から2030年にかけてICE搭載車は年平均2%の成長を続けると想定している」とコメントした。世界市場ではこうなる、という見通しである。

もちろんVWも、世界市場ではすべてがBEVになるとは考えていない。北米市場でのVWグループの存在感は日本勢に比べれば小さい。海外ではASEAN(アセアン=東南アジア諸国連合)も含めて「フォルクスワーゲン」より「アウディ」である。ただしアウディは1台あたりの粗利が大きい。BEV市場として大きいのは中国。その中国でルノーはほとんど存在感がない。ステランティスは北京吉普でのジープ生産を打ち切り、シトロエンは神龍汽車の規模縮小あるいは撤退も視野に入れている。となれば、日系OEMにチャンスがある。

自動車走行中(走行中だけ、である)のCO₂排出を規制しているのはEUであり、EU以外の欧州ではICE車の生産・販売は続くだろう。しかしEU域内ではBEVに一本化され、PHEVも制限されるとしたら、欧州全体の乗用車需要はあらかたBEVになる。欧州で生産する日本のOEMも同じ選択を迫られるから、日系OEMが欧州生産を続けるなら工場進出している日系サプライヤーは現地生産部品をBEV用に転換するか撤退するかの選択を迫られる。

しかし、完全にEU域内ではICE生産が「終わる」のだろうか。

ルノーはBEVと車載OSを事業の柱とする新会社アンペア(Ampere)をエンジニア3500人、総勢1万人の体制で立ち上げるが、ICE部門は中国・吉利ホールディングスと共同で開発会社ホース(Horse)を立ち上げ、ここに集約する。ホースでは吉利傘下のボルボ・カーズ、ロータス・カーズ、ロンドンタクシーのほかマレーシアのプロトン、それとルノーとルノー傘下のダチアへのパワートレーン供給を担当する。「欧州にも研究開発拠点を置く」という。

吉利はメルセデス・ベンツとのICE共同開発もある。スマート・ブランドの車両開発とパワートレーン供給は吉利が受け持つ。LCV(ライト・コマーシャル・ビークル=小型商用車)用のDHE(デディケーテッド・ハイブリッド・エンジン=ハイブリッド専用エンジン)は英・リカルドと開発している。ボルボとのICE合弁会社であるオーロベイ(Aurobay)は引き続き2030年までボルボ・カーズ向けのHEVシステム供給を続け、さらに吉利はルノーとの間で立ち上げるホースを持つ。

こうしたxEVの流れとは別に、欧州では水素利用とeフューエルのプロジェクトがある。EU政府は水素利用拡大に54億ユーロ(現在のレートで7780億円)の補助金を交付し、民間投資を集める撒き餌にする。大気中のCO₂と再生可能エネルギーによって生成する水素を使うeフューエル事業も展開する。「補助金は公正な競争を阻害する」を貫いてきたEUは、BEV用のLIB(リチウムイオン2次電池)に続く新事業として水素を支援している。

少し間口を広げて考えれば、自動車用ICEが半減しても自動車がなくなるわけではなく、4つの車輪で走る道具はまだまだ需要拡大の途にある。筆者が取材した例では、海外のBEVスタートアップを設計支援し日系サプライヤーとスタートアップとの仲介役を行なうビジネスが日本にもある。

じつは以前、中国OEMを取材したときに「こういう業態のサプライヤーは日本にないのか」と訊かれたことがある。クルマ全体ではなく部分ごとなのだが、ESP(エンジニアリング・サービス・プロバイダー)的な機能を発揮し、同時に部品も作ってくれる企業だ。残念ながら仲介役にはなれなかった。

欧州のESP、たとえばAVL、FEV、IAVなどは、自社では量産はできない。製造部門を持つのはマグナ・インターナショナル、リカルドくらいのものだ。日本になぜESPが育たなかったのかと考えると、OEMは自前主義が強く、ティア・ワン(1次下請け)はティア2とは話をするものの、面倒なとりまとめはティア2が担当する。結局、キーになる「小さな技術」は、よほど裾野の広いティア1でなければまとめられない。そのティア1は、多くの場合、特定の自動車メーカーとの関係が深い。

欧州のESPには日本人技術者が結構いる。同時に中国でもESPが育ってきた。10年前にはアイデアと設計図を頭の中に持っているのは日本人や欧米人のスタッフだったが、いまでは中国人技術者も見違えるほど育った。筆者と素材の話をして文系の筆者ごときに論破された、当時24歳の某中国OEMの駆動系エンジニア君は、いまや知識豊富で英語も上手くなった。彼自身の成長は、中国自動車産業の成長と重なる。

ICE供給量が半分になる。その先はもっと減る。果たしていつまでICEは存続できるのか……

これは予測が困難だ。欧州のOEMも、確信を持って「すべてBEVにする」と言っているわけではない。同様に、BEV推進派にも不安要素がある。資源負荷が大きく極材と構造の変化が新規の投資を必要とする電池の調達である。世界に名だたる調査会社を持ってしても、シナリオを5本指に絞ることさえ難しい。だから「自分で2本くらいに絞らないと動けない」と欧州のOEMは言う。

ある調査会社の予測では、VWが「欧州でICE車生産を終了する」と宣言した2033年に全世界のICE搭載車需要はHEVも含めて5282万台。対するBEVは5025万台。ただし「電池供給量によってはBEVが4130万台を下回る」とのシナリオもある。これが約10年後の世界である。

IEA(世界エネルギー機関)の予測では、現在すでに決定している政策下での公表政策シナリオ(ステーテッド・ポリティックス・シナリオ)で2030年には3000万台以上である。2025年は1800万台であり、その後の5年で1200万台以上の増加と見込んでいる。前述の調査会社の予測よりも控えめだ。

BEV転換はOEMよりサプライヤーのほうが厳しい立場になるのでは、と思う。上流の企業が下流企業に求めるカーボンフットプリントの存在だ。某物流会社のテレビCMでは、荷主が「環境への配慮も必要だ」と言い、物流会社は「お任せください」と言う。この図式があらゆる産業にはびこっている。「CO₂低減しないのなら部品は買えない」「ウチと取引したいのなら脱炭素をめざせ」と。一蓮托生で臨んでくれればいいが……。

冒頭に記したデンソーのIPSは、コストと利益とCO₂を天秤にかける手段であり、デンソーの上流にいるOEMが求めてくるカーボンフットプリントの明確化への対応でもある。

「え、それって逆じゃないの? 最終的に消費者が手にする商品を作る会社が責任を持たないのはおかしいんじゃない?」

これは筆者の持論である。(つづく)

「ユーロ7」はまるで全体主義 ICE(内燃機関)は本当に存続の危機なのか・その2

「ユーロ7」はまるで全体主義 ICE(内燃機関)は本当に存続の危機なのか・その2EU(欧州連合)委員会が「ユーロ7」排出ガス規制案を発表した。これはまだ決定ではなくEU閣僚理事会と欧州議会で審議し議決を取らなければならないが、近い将来は「BEV(バッテリー・エレクトリック・ビークル)だけに走行を認める」という案であり、BEV以外の選択肢については「提案なし」だった。旧ソ連や中国のような一党独裁国家が人民に下した「命令」をつい思い出してしまうICE(内燃機関)車否定である。 TEXT:牧野茂雄(MAKINO Shigeo)

https://motor-fan.jp/mf/article/98025/