後編:マージナル電源論から考える将来の自動車用カーボンニュートラルのパワートレイン[2025年畑村博士の年頭所感]

TEXT&FIGURE:畑村耕一(Koichi HATAMURA)

【2018年】

▷ 2018-① 日本のエンジン技術の危機が迫っている

▷ 2018-② もう電気自動車リーフの出番はなくなった、日産ノートe-POWER

▷ 2018-③ SKYACTIV-X(スカイアクティブX) どうしてマツダだけがHCCIを実用化できるようになったか

▷ 2018-④ 電気自動車は本当に地球にやさしいか

▷ 2018-⑤ 2050年を見据えた2030年までのパワートレーンの進むべき道

【2019年】

▷ 2019-① 「エンジンはなくならない」が「エンジンはないほうがいい」

▷ 2019-② エンジンで直接タイヤを駆動するクルマは20世紀の遺物と呼ばれる日が来るかもしれない

▷ 2019-③ 中期的にも長期的にもEVの普及がCO2削減に有効な手段であるとは限らない

▷ 2019-④ カーボンニュートラルを実現する燃料 水素とCO2から合成するe-fuelに注目!

▷ 2019-⑤ ノートe-POWER 走りと環境性能を両立するパワートレーンとは?

▷ 2019-⑥ SKYACTIV-Xか可変圧縮比か。シリーズハイブリッド専用の高効率エンジン実現に向けて

▷ 2019-⑦ 2ストローク対向ピストン・ガソリンエンジンの可能性

【2020年】

▷ 2020-① 過給リーンバーンの技術競争が始まった、マツダSKYACTIV-Xの評価は?

▷ 2020-② 魅力的な電気自動車が続々登場してきた。EVとHEVの覇権争いが始まる?

▷ 2020-③ エンジンもトランスミッションも新しい変革が始まる

【2021年】

▷ HEVのほうがEVより地球にやさしいという真実。

【2022年】

▷ 2022-① カーボンニュートラルに向けた世界(欧州)の動き

▷ 2022-② 電力使用とCO2排出量の算出法(電気の不思議)

▷ 2022-③ 自動車のカーボンニュートラル走行を実現するには

▷ 2022-④ 環境と走りを両立する理想のパワートレインの構想

【2023年】

▷ 発電に伴うCO₂排出量を算出するマージナル電源の考え方とカーボンニュートラルに向けた自動車用パワートレイン

【2024年】

▷ 2024-① 電気自動車のCO2排出量の計算は正しいか?

▷ 2024-② 再エネ発電が大量に普及した場合のCO2排出量は?

前編:マージナル電源論から考える将来の自動車用カーボンニュートラルのパワートレイン[2025年畑村博士の年頭所感]

前編:マージナル電源論から考える将来の自動車用カーボンニュートラルのパワートレイン[2025年畑村博士の年頭所感]2018年に書き始めた年頭所感は『日本のエンジン技術の危機が迫っている』として、シリーズハイブリッド、予混合圧縮燃焼(HCCI)、電気自動車(BEV)のCO2排出量の計算の問題を取り上げ、最後に『2050年を見据えた2030年までのパワートレインの進むべき道』を論じた。改めて読み返してみると興味深い。今回で8回目になる年頭所感でも、説明の仕方が整理され分り易くなったと思うが、本質には変わりはない。BEVフィーバーに続いて2023年に始まったBEVの販売の頭打ちと欧米メーカーのBEV一辺倒の戦略見直しを新しく追加した。 TEXT&FIGURE:畑村耕一(Koichi HATAMURA)

https://motor-fan.jp/tech/?p=41010第2部 将来の自動車用CN(カーボンニュートラル)パワートレイン

3. 再エネの大量導入とCNの自動車用エネルギー

再エネ発電が大量に普及すると全電源平均のCO2排出係数がゼロに近づくので、電力使用がカーボンニュートラルになると多くの人が考えているが、実際はどうなるのかを考えてみたい。

再エネ発電が普及しても電力系統のCO2排出量が減少するとは限らない。化石燃料を使う火力発電が減少して初めてCO2排出量は減少する。言い換えると、火力発電を抑制している再エネの電力を別の用途に使うと火力発電が発電量を増加してCO2排出量が増えるということだ。

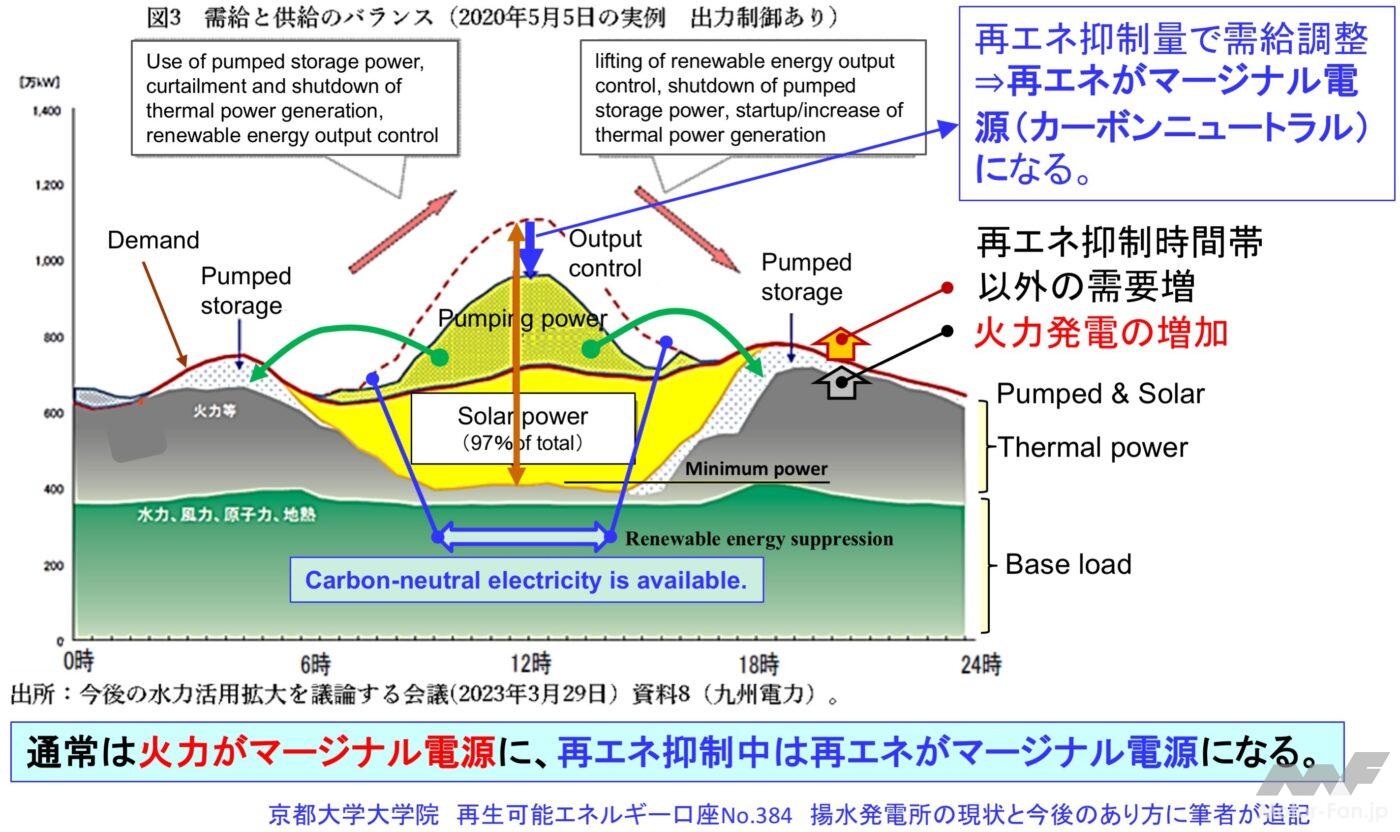

この現実を理解するために、再エネが大量に普及した場合の発電構成の一例を図3-1に示す。図に示すように、再エネを抑制している時間帯は再エネがマージナル電源になるためCNの電力が使えるが、それ以外の時間帯では火力発電がマージナル電源になるため電力を使うと大量のCO2が排出される。

再エネが大量普及した場合を考える発電構成の一例として、5月連休の晴れた日の九州の例を示す。この日は電力需要が小さく、太陽光発電が活発な日中は火力発電を最小に絞り、揚水動力をフルに使っても電力が余るため、太陽光発電を抑制して需給調整している。その他の時間帯は電力を使うと火力発電が発電量を増加する。

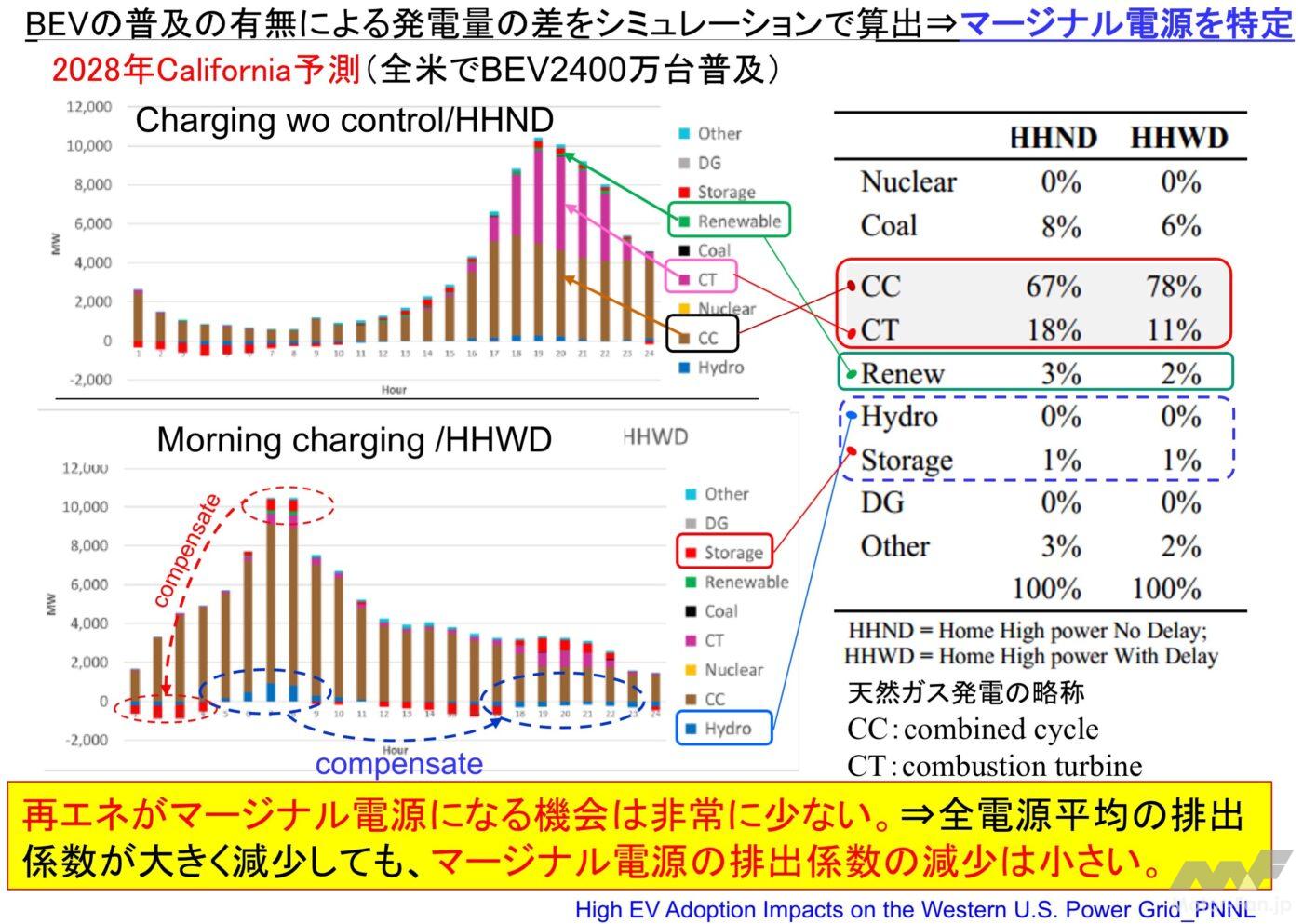

このように再エネが大量に普及してもCNの電力を使える時間帯は再エネ抑制中に限られている。このことを電力系統の複雑なシミュレーションを使って定量的に示した論文を図3-2に示す。再エネ発電が50%を超える2028年のカリフォルニア州の電力系統において、BEVの普及の有無による発電量の差をシミュレーションで算出して、マージナル電源を特定している。

図に示すように、再エネが大量普及してもマージナル電源になる機会は非常に少ないことが分かる。結果、全電源平均の排出係数が大きく減少しても、マージナル電源の排出係数の減少は小さいということだ。再エネが増加すると全電源平均の計算値が現実と大きく乖離することに注意が必要だ。

横軸が時間、縦軸がBEV充電による電源毎の発電量の増加を示す。上図が帰宅後即充電、下図が充電時間を早朝に誘導した場合だ。いずれもマージナル電源はガス発電(CC、CT)がほとんどを占めて、再エネ発電がマ-ジナル電源になる機会は少ない。水力と蓄電の電力を使うと他の時間帯の発電量が減少して、それらはマージナル電源にならないことも示されている。右表はそれらを数値で示したもの。

以上述べてきた電力系統の特徴から、再エネが大量普及した場合に自動車がCN走行する方法について考えよう。電力をそのまま使うBEVと水素に変換して化学燃料にして使う場合がある。それぞれ長所と短所があるが、注目すべきは、総合効率の違いと、電力需要の時間と場所の選択の自由度だ。

再エネ発電が大量普及した場合にカーボンニュートラル走行するには、再エネの電力を送ってそのまま使うBEV、電力を水素に変換して使う水素エンジン車とFCV、さらに水素をCO2と合成して炭化水素燃料として使うHEVとエンジン車の経路がある。いずれも長所(青字)と短所(赤字)がある。総合効率の高さで比較される場合が多いが、忘れてならないのが電力需要の時間と場所の自由度の違いだ。

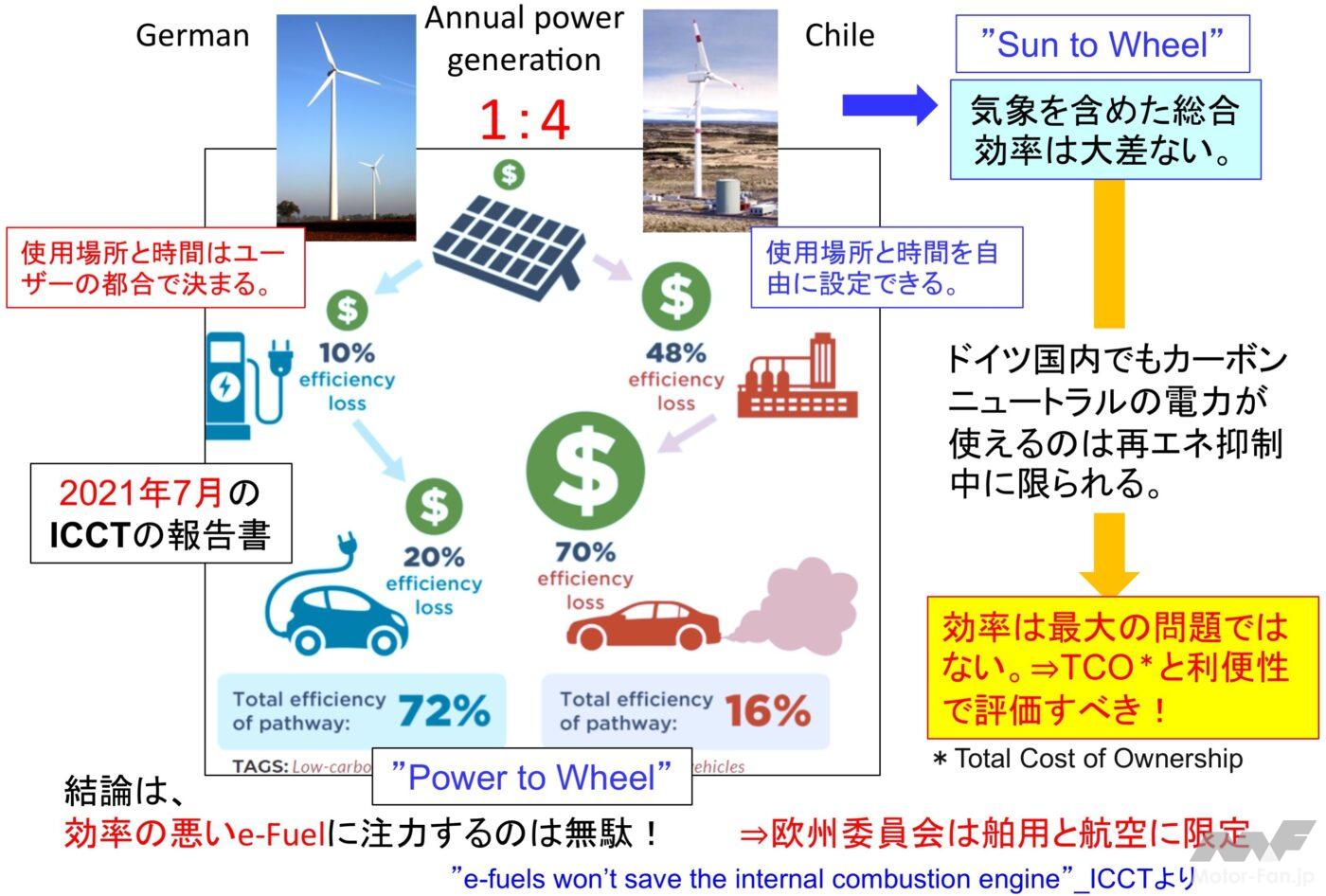

電力需要の時間と場所の選択の自由度が大きく影響する場面を図3-4に示す。e-fuelの総合効率は低いとされているが、場所と時間の自由度から気象も含めた総合効率で考えると決定的な差はなく、効率は最大の問題ではない。どの経路を選択するかはTCO(Total Cost of Ownership)と利便性で評価すべきである。

黒枠内は、BEV一辺倒の政策を後押しするICCTがe-fuelを否定するために作成した報告書から引用した。太陽光発電所から自動車のタイヤ”Power to Wheel”までの総合効率を比較するとHEVはBEVの1/4以下の効率になるので、e-fuelに注力するのは無駄と言いきっている。ここで使用場所の選択の自由度を利用して、ドイツに設置した風力発電を南米チリに持っていくと年間発電量は4倍になると試算されている。つまり、気象を含めた”Sun to Wheel”の総合効率では大差ないということだ。

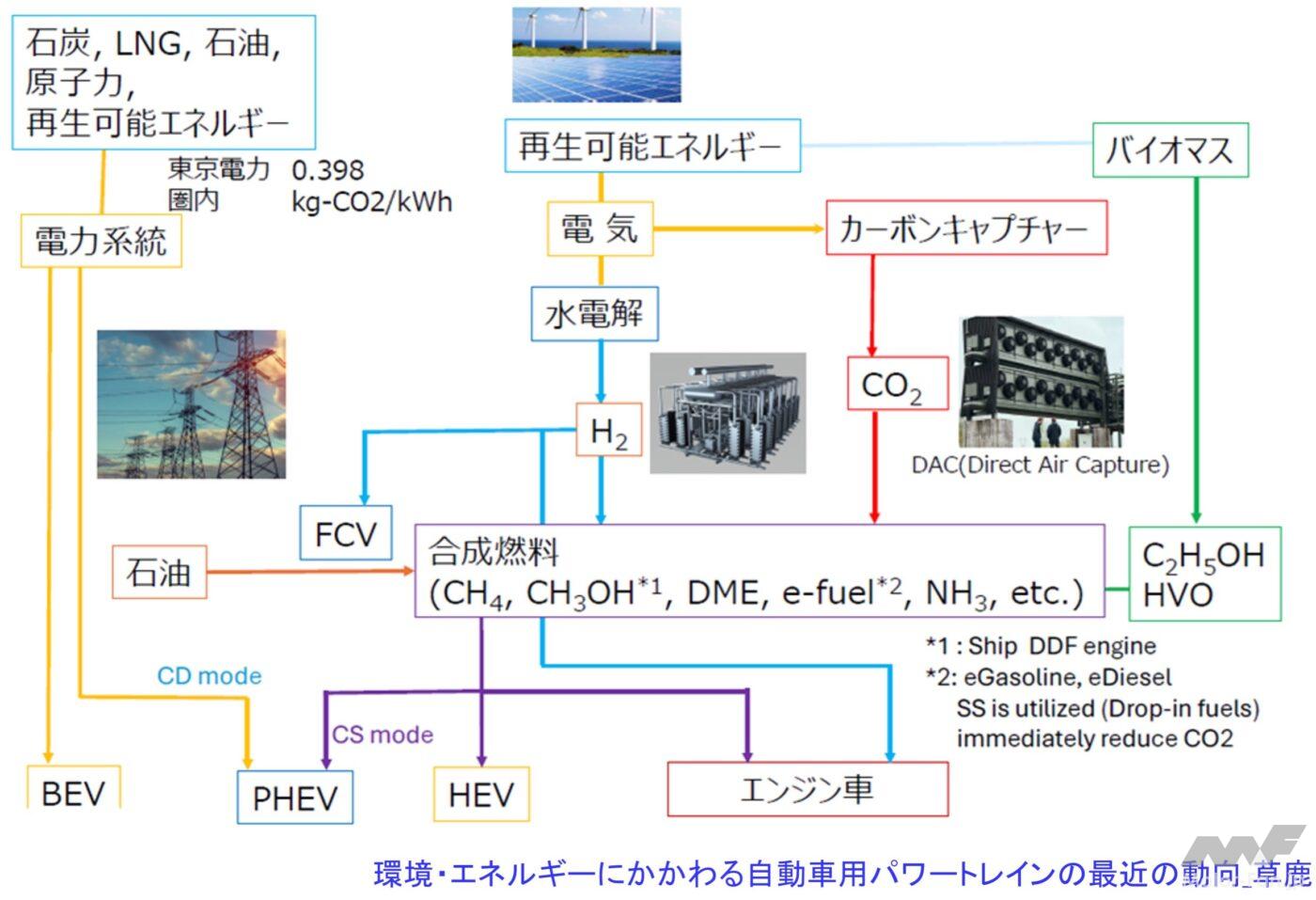

e-fuelに代表される合成燃料の種類と利用形態を図3-5に示す。再エネ発電の電力を使って電解水素を製造し、CO2または窒素と合成する事で気体または液体の合成燃料を製造できる。製造過程でエネルギー消費があるので100%CNではないが、それに近い燃料が得られる。この種の燃料には専用エンジンの導入が必要なものもあり、水素エンジンやアンモニアエンジンの開発が進められている。特に大型舶用エンジンではアンモニアが水素と並んでCNの実現手段の本命と見なされている。一方、ガソリンや軽油のようなドロップイン燃料も製造できるので、既販車のCN化を進めることも可能だ。

CNの自動車用燃料としてバイオマス(現生生物体構成物質起源の産業資源)も重要だ。エタノールやHVO(バイオマス由来の水素化処理した燃料)は、米国や欧州でガソリンや軽油に混ぜて販売されている。だだし、バイオマスの量に制約があるため、大量に普及するには限界がある。

再生可能エネルギーで発電した電力で水電解して水素を作る。それに大気から回収したCO2を合成して合成燃料は作られる。CO2に代えて大気中に大量にある窒素と合成すればアンモニアが得られる。加えてバイオマスからエタノールほかを精製できる。それぞれエンジンのCN燃料として利用できる。

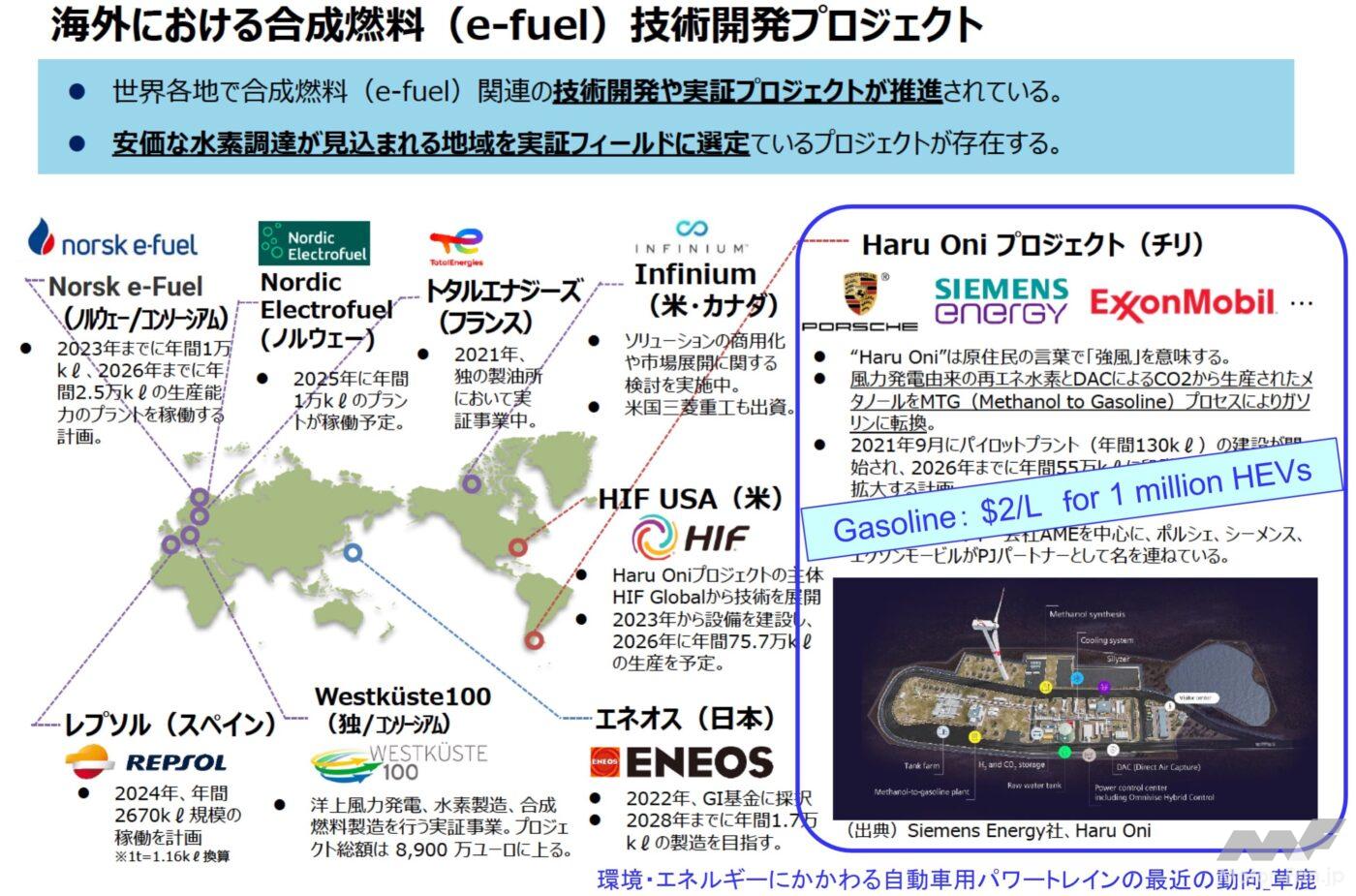

数年前にはDAC(大気からのCO2回収)は無理だという声が強く、e-fuelの普及は難しいと言われていたが、近年では図3-6に示すように世界中でe-fuelの開発プロジェクトが動いている。自動車用燃料として、チリのHaru Oniプロジェクトは2022年末から生産が始まっており、2026年には100万台のHEVが走行できる量のガソリンを$2/Lのコストで供給する計画だ。

水力、風力、太陽光発電に適した地域を選択して、電解水素と大気から回収したCO2を合成するe-fuelの技術開発プロジェクトが世界中で実施されている。中でもポルシェとシーメンスが中心となって進めているチリのHaru Oniプロジェクトは、メタノールを経由してガソリンを生産するプラントで、2022年末から生産が始まっている。

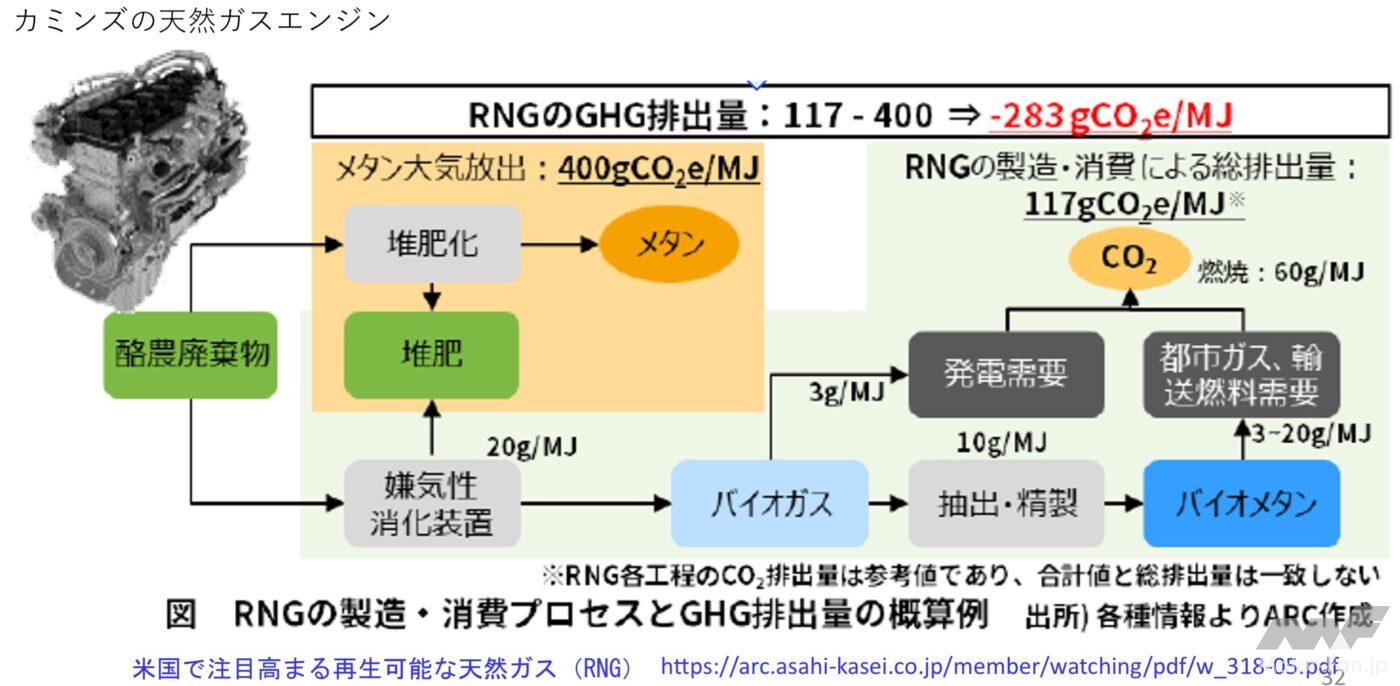

e-fuelだけでなくバイオ燃料の利用も広がっている。その一つが図3-7に示す酪農廃棄物から生成するメタンでRNG(Renewable Natural Gas)と呼ばれている。すでにカリフォルニア州では、2021年に天然ガス車両の燃料消費量全体の98%をRNGが占めるまでになっている。

RNGはメタンの放出に代えてCO2を排出するので、カリフォルニア州大気資源局の基準では、単位エネルギー当たリのGHG排出量はマイナスにカウントされる。米国アマゾンは40年までのカーボンニュートラル化を目指しており、宅配用車両のEV化を推進する一方で、長距離輸送用トラックの動力は、燃料の脱炭素化で対応する方針を示している。倉庫や配送センター間を走行する大型トラックにRNGを搭載する方針だ

酪農廃棄物を堆肥化すると、そこからメタンが放出されるが、酪農廃棄物を発酵させてメタンを回収すればバイオメタンとしてCN燃料になる。メタンはCO2の28倍の温室効果があるので400g/MJのCO2相当の温室効果ガスを排出するが、バイオガスにして燃焼すると117g/MJのCO2相当のガスを排出する。RNGの燃焼によって差し引き283g/MJのCO2相当の温室効果ガスの排出が減少する。

これと同じような取り組みがインドで始まっている。牛の糞を回収してバイオメタンを生成して燃料として利用するプロジェクトで、日本のスズキが中心になって進めている。元々インドにはCNG(圧縮天然ガス)車が普及しており、バイオメタンを使い易い環境が整っている。インドにいる約3億頭の牛糞すべてを利用すればインドの乗用車の80%がCN走行できると試算されている。

https://xtech.nikkei.com/atcl/nxt/column/18/00001/09454/?P=3| 以上述べてきた再エネの大量導入とCN燃料をまとめると次のようになる。 1)不安定な再エネを有効利用するための水素エネルギー ① 再エネが大量に普及しても、カーボンニュートラルの電力が使えるのは再エネを抑制している時間帯に限定される。 ② 再エネの大量普及に比例して全電源平均の排出係数は大きく減少するが、マージナル電源の排出係数はあまり減少しない。 ③ BEVの充電は時間と場所はユーザーの都合で決まるのに対して、再エネ抑制時間帯または僻地を選べば、カーボンニュートラルの水素を製造できる。 ④ DAC (Direct Air Capture)が実用化され、航空燃料、自動車用燃料(ディーゼル&ガソリン)を生産する技術開発プラントが世界で数多く稼働している。 2)そのほかのカーボンニュートラル燃料の可能性 ⑤ 酪農廃棄物から製造するバイオメタンの生産と利用が、カリフォルニアとインドで始まっている。安価に加えて、メタンをCO2に変換して大気に放出するため、GHGの削減になる(CO2排出量換算値はマイナス)。 ⑥ 水素とアンモニアをエンジンの燃料として使う開発が始まっている。特に舶用エンジンではアンモニアが水素と並んでCNの実現手段の本命と見なされている。 |

4. BEVの失速から考える将来の自動車用パワートレイン

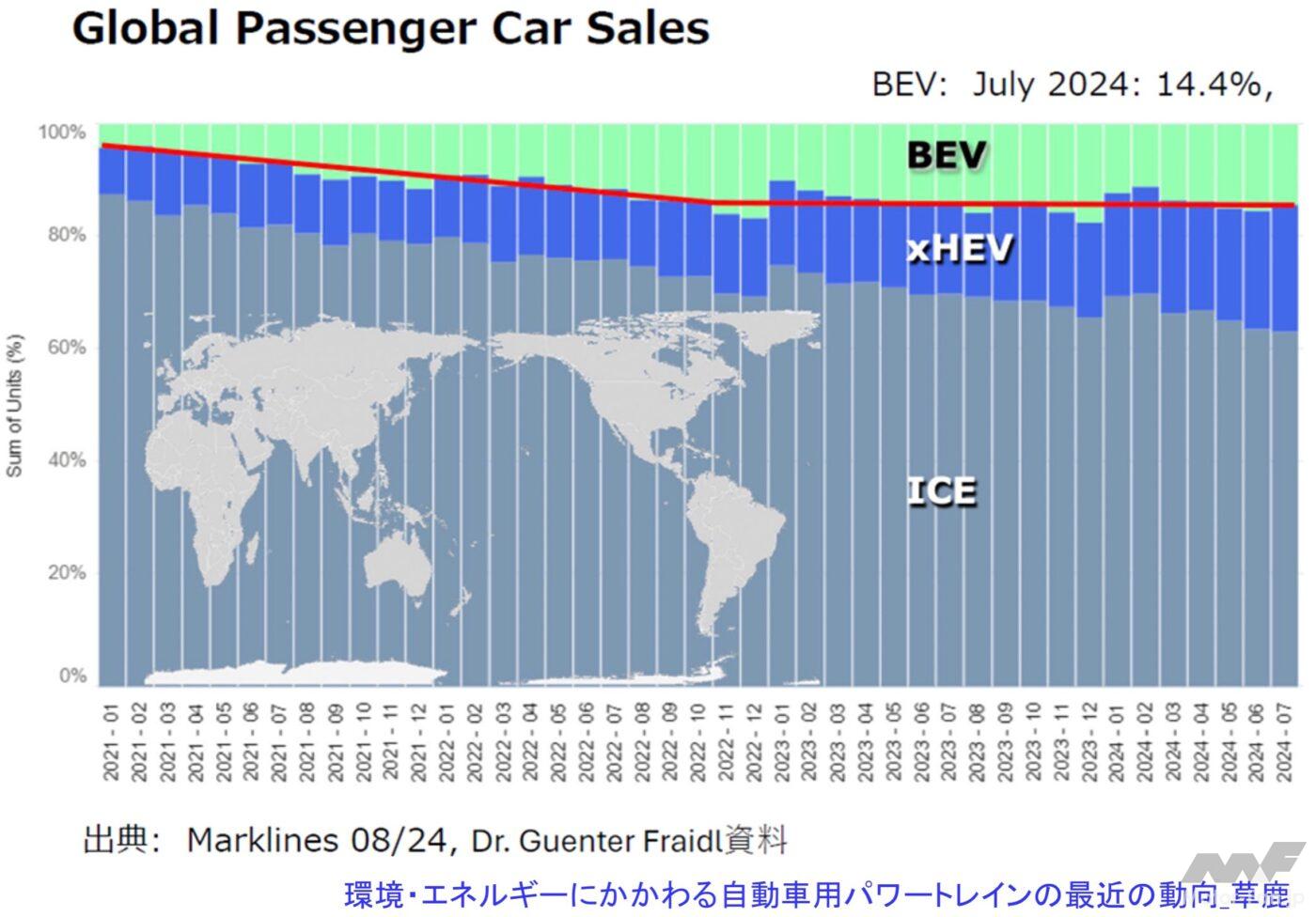

2021年7月に欧州委員会がFit for 55を発表すると2035年にはエンジン車が販売できなくなるとして、ジャガー、アウディ、メルセデス、ボルボほかがEV専業化宣言をするなど、世の中はBEV一辺倒の動きになった。図4-1に示すようにその波に乗ってBEVは順調に販売台数を伸ばしてきたが、2023年に入ると世界中でBEVの販売に陰りが見え始め少し様子が変わってきた。それまでBEV一辺倒でCO2の排出量規制に対応するためBEVに開発・設備投資してきた欧米の自動車メーカーがたいへんな騒ぎになっている。

世界の乗用車のパワートレイン別販売シェアの推移を示す。2020年代に入ってBEVの販売が順調に拡大して、自動車メーカーはBEVの生産能力を拡張してきた。また日本メーカーを中心にHEVも増加傾向に推移してきた。2023年からはBEVの伸びが止まり、HEVが販売を着実に伸ばしているのが分かる。その間、純粋のエンジン車は減少を続けている。

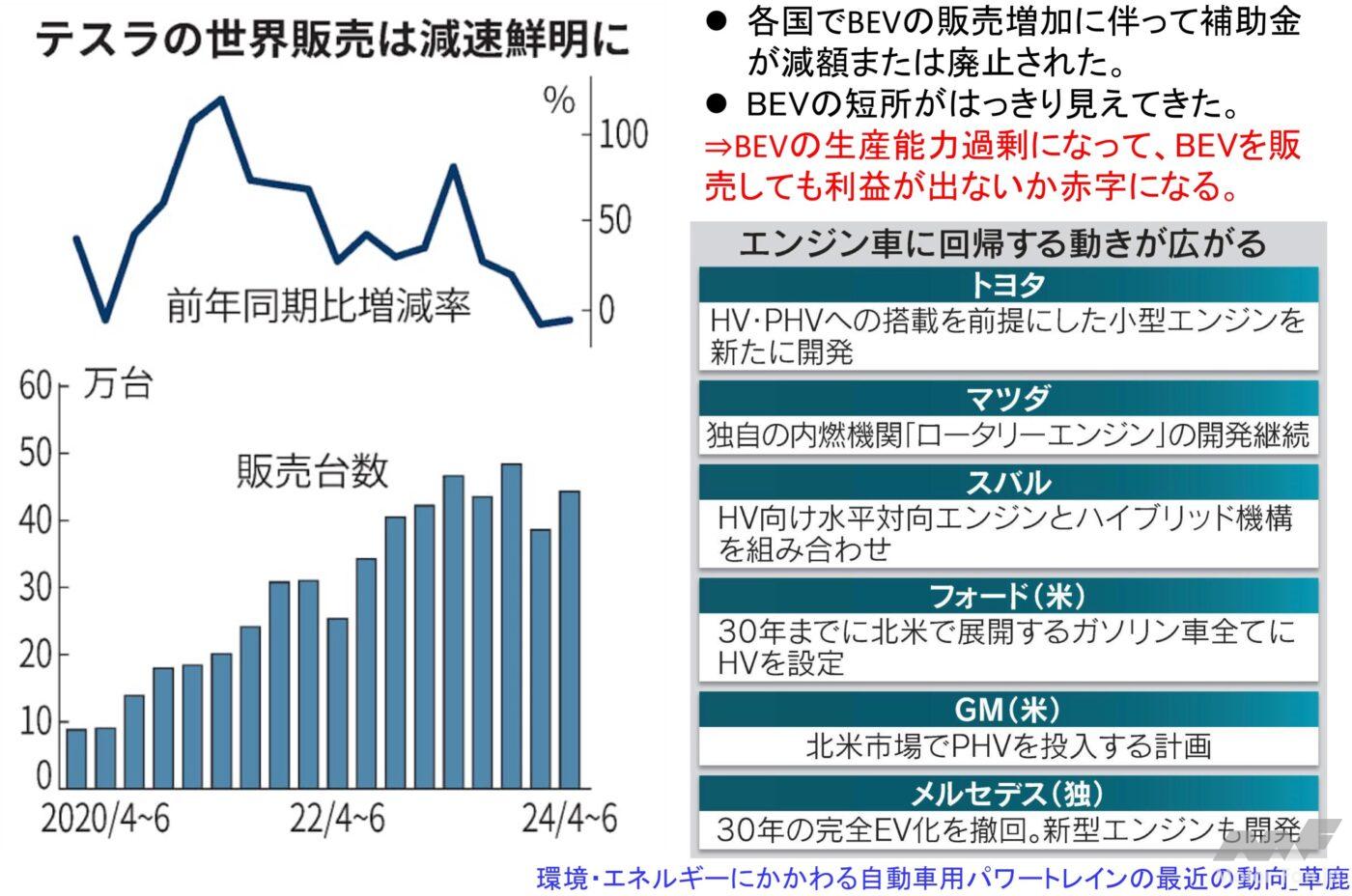

各国でBEVの販売増加に伴って補助金が減額または廃止になってきていることが原因の一つであるが、価格が高いことに加えて、実際にBEVを使ってみると航続距離が短い、充電に時間が掛かる、充電ステーションが足りない……などのBEVの短所がはっきり見えてきたことも原因だろう。テスラの販売台数の推移(図4-2)を見るとその急激な変化がよく分かる。

一方、中国を中心に補助金を使ってBEVの生産工場を大量に建設したため、今や全世界でBEVの販売台数に対して生産能力が過剰になっている。そのため販売価格を下げざるを得なくなり、ほとんどのメーカーがBEVを販売しても利益が出ない構造になってしまった。中国には新車のBEVの墓場ができているという話もある。適正な利益を無視した中国メーカーが世界中でBEVの安値販売を行っているため、欧米のBEV生産メーカーはBEVでは収益を上げられないか赤字販売の状況になっている。

このような状況に直面して、欧州の自動車メーカーはメルセデス以下、BEV化の戦略見直しを始めている(図4-2)。特にVWは工場閉鎖に踏み切るため労組との話し合いが始まった。最近ではボッシュまでも人員削減をすると発表している。米国のフォードもBEVからHEVに政策変更すると明言している。

左図はテスラの世界販売台数の推移を示す。それまで倍々ゲームで伸びてきた販売台数が2023年に入ると伸びがとまり、直近では減少に転じている。急激な販売台数の停滞により、BEVが生産過剰になり利益が出ない構造になった。それを受けて、右表のようにエンジン車に回帰する動きが広がっている。

これまでBEV一辺倒だった欧州であるが、自動車メーカーだけでなく社会的にもBEVからHEVに人々の注目が集まっている。マーケティング/ブランディングコンサルタントの山崎明氏が、昨年末「パリ市内を走るタクシーの大半が日本のハイブリッド車」というネット記事をカムリのタクシーの写真付で紹介している。

https://president.jp/articles/photo/88325?pn=2ここまで書くと筆者がアンチ電気自動車と思われては困るので弁明しておく。筆者は70年代にマツダに入社したが、最初の担当はDMBS(Dual Mode Bus System)という電動車両の開発だった。同じ部署でBEVを開発していたので、社内の移動の際に良く乗っていた。運転すると、とても速いとは言えないが、応答性に優れた静かで滑らかな走りに魅了された。

3年後にエンジン開発に移動してからは、BEVの静かでなめらかな走りこそクルマが目指すべきと考え、新しいエンジンを開発してきた。独立後は、エンジン哲学として「エンジンはない方がええ!」を唱えて、エンジン技術者の指導に当たってきた。

50年前のBEVの試作車、軽トラックの荷台の下一杯に鉛電池を搭載していた。それでも走りは極めて快適だった。BEVとエンジン車の駆動力カーブを比較すると、BEVの特性が滑らかなことが分かる。エンジンとトランスミッションを合わせてこの特性に一生懸命近づけようとしているのがエンジン車の実際だ。

ここまでBEVの負の側面を紹介してきたが、BEVのCO2排出量の計算の問題はゆっくり理解してもらうとして、BEVの走りはクルマの理想だ。またBEVの問題を軽減することに繫がる動きもある。

オーストラリアのある州で再エネ発電と大規模蓄電器を組み合わせて電力需要の100%を火力発電なしで達成したと報道されている。電力価格の変動を利用して、買電(充電)の時間帯と売電(放電)の時間帯を適切に制御することで蓄電池の投資分カバーできるとあるので、地域によっては普及していく可能性が高い。季節単位の余剰電力と不足電力をバランスするには容量が足りないが、水素の製造と利用を組み合わせると全余剰電力を有効利用できるようになるはずだ。

オーストラリアの南オーストラリア州は、再エネと蓄電利用で世界の最先端を走っている。この発電システムによって、丸10日と18時間45分連続で、州内で使った電気の100%を再エネだけで賄うことに成功した。2027年にネット100%達成を目標にしている。また、余剰電力で水素製造してグリーン水素の輸出も計画されている。

また、2023年のG7広島サミットでは、具体的な目標は示されていないものの、2035年までに電力部門の「完全又は大宗の脱炭素化の達成」を目指すという合意が得られた。世界中で化石燃料の火力発電を廃止する動きが始まっている。

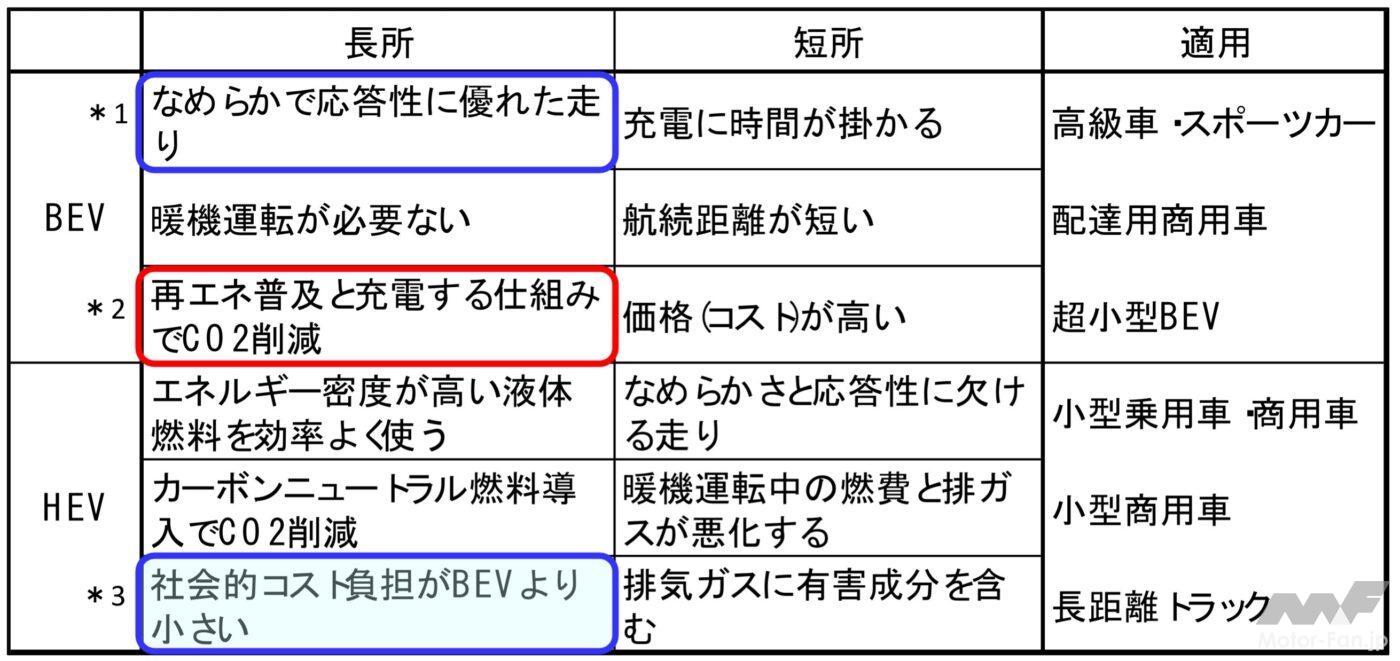

一方、全固体電池という革新的なバッテリーの開発も進んでおり、BEVの短所が大きく改善される可能性もある。BEVとHEVの特徴を整理すると表4-1になる。

*1:BEVの長所は圧倒的に快適(応答性に優れた静かで滑らかな走り)な走りである。

*2:実際は再エネが大量導入されてもBEVとHEVのCO2排出量に大きな差はない。

*3:BEVの大量普及の検討には、バッテリーの供給能力と補助金総額の制約を考える必要がある。

この表から、それぞれの長所と短所を考慮してユーザーがBEVかHEVを選択することになるが、社会的な影響を考えると*3の制約が重要な要素になる。①搭載バッテリー容量は、BEV60kWh, HEV1.5kWh程度で40倍の差がある。②BEVの補助金は100万円程度使われているがHEVには1/10程度でも十分?というのが実際で、電力部門の脱炭素化の進展とバッテリーの技術革新に合わせて計画的にBEVの普及を図るべきである。

まとめると、将来のCNの自動車社会では図4-5のような多種多様のパワートレインを適時適所で使い分けるようになると考えられる。

図4-5 カーボンニュートラルの自動車社会

横軸に一走行当たりの走行距離、縦軸にクルマの大きさをとって、様々なクルマを並べた。それぞれのクルマに適したパワートレインを搭載した図を示している。今後の社会情勢や技術革新によって方向付けされるはずであるが、2050年頃にはこのような自動車社会が実現するだろう。

以上述べてきた、BEVの失速から考える将来の自動車用パワートレインについてまとめると、

| 1)2022年までは順調にシェアを高めてきたBEVだが、2023年に入ると世界中でBEVの販売に陰りが見え始めた。それまでBEV一辺倒でCO2の排出量規制に対応するために開発・設備投資してきた欧米の自動車メーカーが経営戦略変更に追い込まれている。 2)各国でBEVの販売増加に伴って補助金が減額または廃止になってきていることが原因の一つであるが、価格が高いことに加えて、実際にBEVを使ってみると航続距離が短い、充電に時間がかかる、充電ステーションが足りない……などのBEVの短所がはっきり見えてきたことも原因だろう。 3)一方、中国を中心に補助金を使ってBEVの生産工場を大量に建設したため、今や全世界でBEVの販売台数に対して生産能力が過剰になっている。適正な利益を無視した中国メーカーが世界中でBEVの安値販売を行っているため、多くのBEV生産メーカーはBEVでは収益を上げられないか赤字販売の状況になっている。 4)最近はBEVの短所が目立つが、クルマとしての走りには素晴らしいものがある。発電のカーボンニュートラル化とバッテリーの技術革新が進めば、CNのパワートレインとして長期的には主力になる重要な技術の一つである。 5)将来の自動車社会は多種多様なパワートレインを適材適所に搭載するものになると予想される。 |

5. e-fuelで走るシリーズHEV専用エンジンの提案

この先は「おまけ」で、エンジン技術の中身に興味のある方に読んでもらいたい内容なので、読み飛ばしてもらってもかまわない。

2035年以降も、BEVと競合して生き残るエンジンの姿を考えてみよう。そこには,次のようなふたつの姿が考えられる。

① エンジンを操って走りを楽しむためのクルマ

② 広く普及する一般的なクルマ

ここでは②のパワートレインについて考える。このパワートレインは燃費性能を極限まで高めたパワートレインで、低コストのエンジンと小容量のバッテリーを組み合わせて、BEVと比較して長い航続距離と低コストを実現する。郊外走行が多い小型車から高級乗用車・SUVまで幅広い商品競合力が期待できる。特に牽引の機会が多く、大容量電池が必要になる小型トラックではBEVに対して大きな優位性が期待できる。

BEVが一般的になった社会では大多数のユーザーがBEVに乗る機会が増えるため、BEVと商品性で競合するので以下のことが必要になる。.

A)BEVのCO2排出量(LCA)と同等レベルの高い燃費性能

B)BEVと同等レベルの高いアクセル応答性とショックのないなめらかな走り

C)BEVに近い極めて低い振動騒音

D)都市の大気よりクリーンな排ガス

そのために求められるパワートレインの仕様は、Aの実現にはHEVが必須だ。またトルク不足が問題になる超リーンバーンの採用や水素エンジンへの適用を考えると2ストロークエンジンが好都合だ。Bの実現にはシリーズHEVが望まれる。DについてもEHCを搭載したシリーズHEVが有望だ。さらにA、Cの実現には超高効率の低振動騒音エンジンが必要になる。特にBEVの低振動騒音と比較されることを考えると、従来にないレベルの低振動騒音のエンジンが求められる。

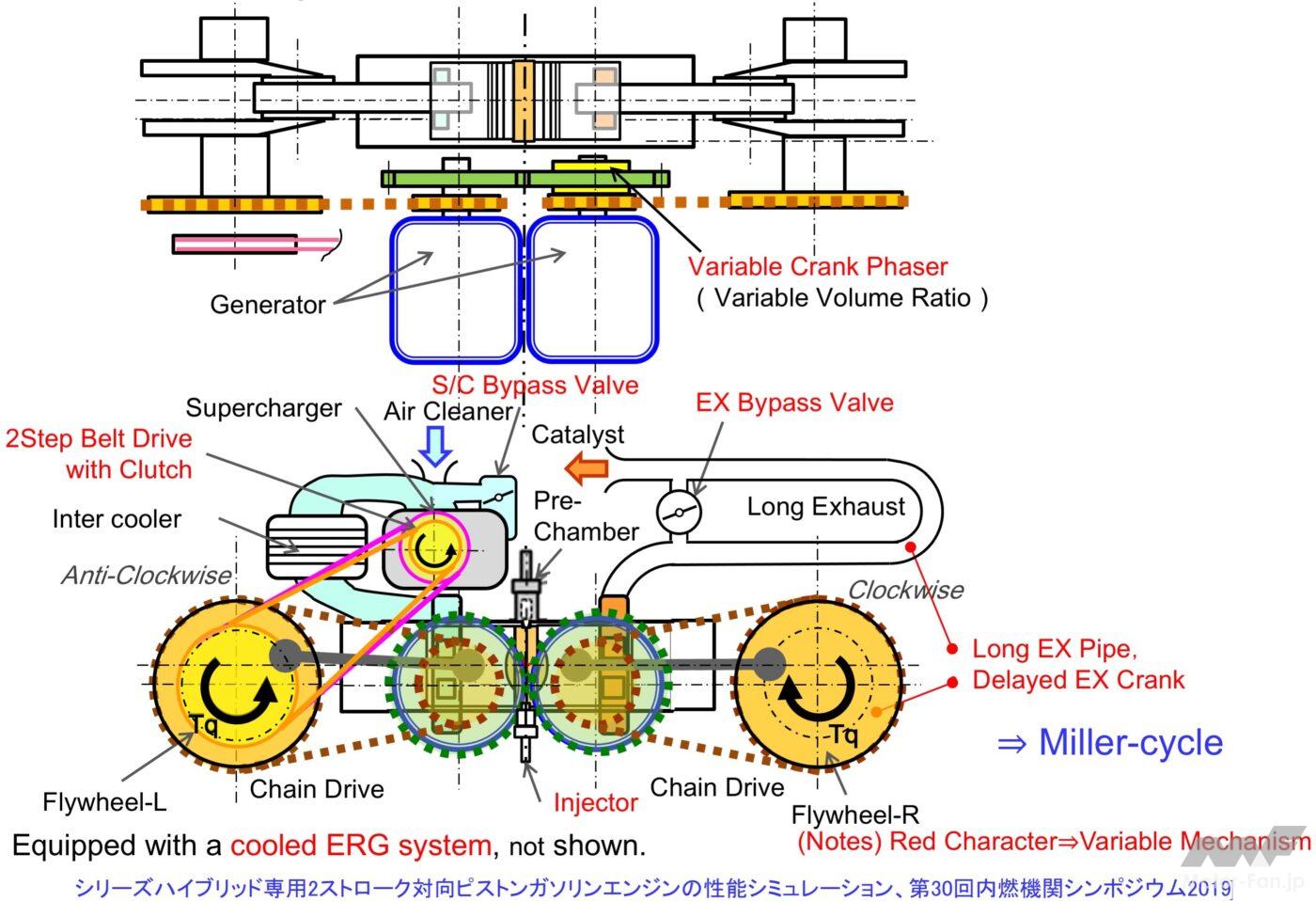

このような理想のエンジンを実現できるかどうか? とても実現できないように思いがちだが、実は難しい新技術なしでも実現する手段がある。これまでも折に触れて紹介してきた2ストローク対向ピストン(OP2S)エンジンがそれだ。対向ピストンエンジンは第2次対戦中にドイツのユンカースの軍用機に搭載された6気筒(ピストンは12個)ディーゼルエンジンが有名だ。当時は自動車用としても実用化されている。 このエンジンの作動については、以下のアニメーションを見ると分り易い。

対向ピストン機関 – Wikipedia

対向ピストン機関 – Wikipedia

単気筒対向ピストンガソリンエンジンの構想図を示す。実質的なストロークが従来エンジンの2倍の超ロングストロークが実現できる。往復慣性力はふたつのピストンで完全バランス、逆回転クランクとジェネレータがヘロンバランサー(逆回転フライホイール)の効果を持つので、トルク変動による振動もない。結果、超高効率無振動エンジンを実現できる。ディーゼルエンジンの適用も可能だ。

このエンジンは、超ロングストロークによる高効率はもちろん、慣性力とトルク変動の不釣り合いの完全バランスによる無振動を実現可能だ。この無振動特性については意外と知らない技術者が多く教科書にも載っていないのでここで紹介しておく。

エンジン振動の原因は不釣り合い慣性力による高回転振動とトルク変動の反力モーメントによる低回転振動がある。前者は、往復慣性力の不釣り合いとしてよく知られているもので気筒配置とバランスシャフトで対策している。直列列6気筒エンジンとロータリーエンジンはこの振動が発生しない。水平対向エンジンは非常に小さい。さらに、振動レベルは非常に小さいが吸排気弁の往復運動による振動もあり、直列6気筒エンジンでは問題になることもある。バルブのないロータリーエンジンと2ストロークエンジンにはこの振動はない。

後者は、低回転の急加速で問題になるブルブル振動で小数気筒エンジンで問題になる。2気筒エンジンが自動車でほとんど使われないのはこの振動が原因だ。また、アイドル振動、始動・停止時のエンジンの大きな揺れもこれが原因だ。燃焼が不安定な時に起こる振動もこれだ。ヘロンバランサーと呼ばれる逆回転フライホイールを使うとこの振動をなくすことが可能だが、実用化された例はないようだ。HEVでは低回転高負荷を多用し、頻繁にエンジンの始動・停止をするので、この振動抑制が重要になる。これまではエンジンマウントを工夫してこの振動を目立たなくしているが、根本解決にはなっていない。

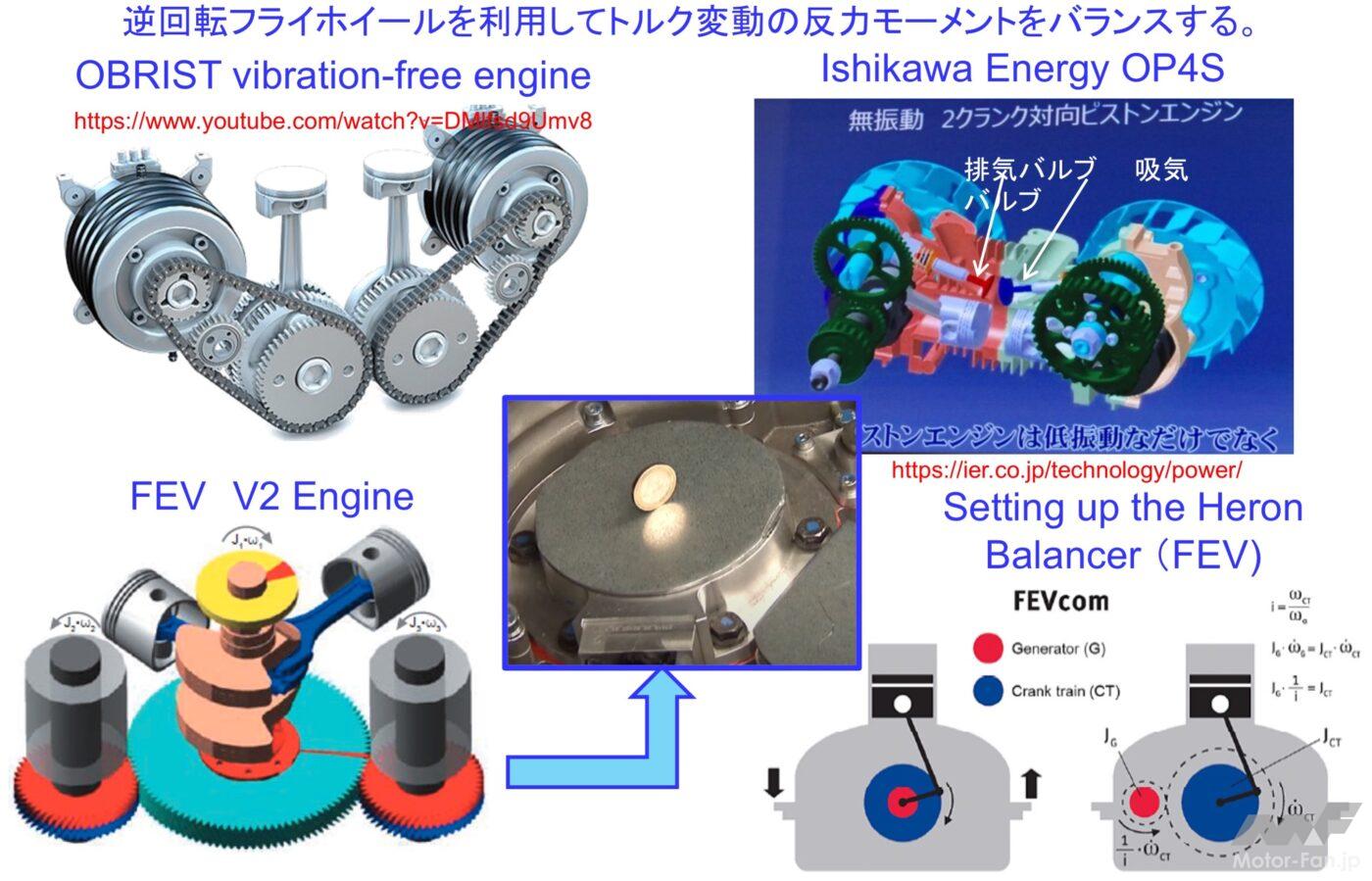

ヘロンバランサーを使って無振動エンジンを実現した研究例を図5-2に示す。いずれも4ストロークであるが、往復慣性力の不釣り合いはバランスシャフトで釣り合わせ、トルク変動の反力モーメントはヘロンバランサー効果で釣り合わせる。吸排気弁の振動を除けば無振動エンジンになる。

OBRISTは逆回転する単気筒エンジンをふたつ並べたもの。石川エナジーリサーチは対向ピストンエンジンの逆回転する2本のクランクシャフトそれぞれにフライホイールと発電機を接続したもの。FEVはV型2気筒エンジンにふたつの増速逆回転する発電機を組み合わせたもの。それぞれヘロンバランサー効果で無振動を実現している。

それぞれの無振動を示す動画が次のURLで公開されているので、興味のある方はネットで見ると無振動を実感できる。

技術紹介:パワープロダクト事業|株式会社石川エナジーリサーチ

技術紹介:パワープロダクト事業|株式会社石川エナジーリサーチ株式会社石川エナジーリサーチは革新エネルギーのための技術開発を進めています

https://ier.co.jp/technology/power エンジンの振動を低減するヘロンバランサーの効果(動画紹介)

エンジンの振動を低減するヘロンバランサーの効果(動画紹介)『MOTOR FAN illustrated – モーターファンイラストレーテッド – Vol.177 (モーターファン別冊)』の『博士のエンジン手帖』では、2ストロークエンジンとヘロンバランサーを取り上げています。 …

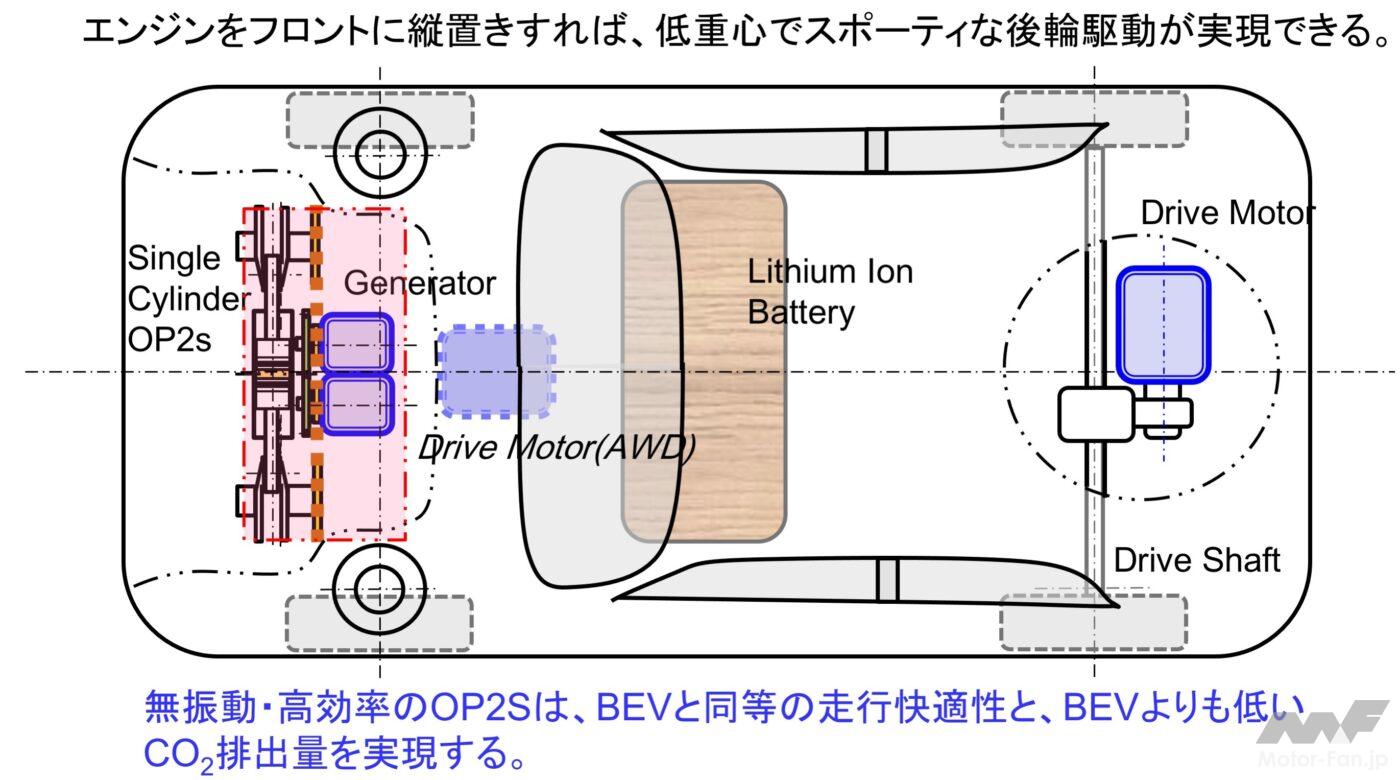

https://serakota.blog.ss-blog.jp/2021-06-13図5-1に示すような単気筒OP2Sガソリンエンジンコンセプトをフロントに搭載してリヤに駆動モーターを搭載すれば、図5-3に示すような低重心でスポーティな後輪駆動のクルマが実現できる。無振動・高効率のOP2Sは、BEVと同等の快適な走りと、BEVよりも低いCO2排出量(LCA評価)を実現できる。

ガソリンOP2Sエンジンをフロントに縦置きしてリヤに駆動モーターを配したFRのレイアウトを示す。日産ノートクラス(車幅1700mm)のクルマに1.2L程度のOP2Sが搭載できる。

| 以上、e-fuelで走るシリーズHEV専用OP2Sガソリンエンジンの提案を行ったが、将来のエンジン車(HEV)の競合車はBEVであり、日本メーカーの中でエンジン技術を競う時代は終わった。また、エンジンが商品力の多くを占めることもなくなってくる。将来に向けた新エンジンはメーカーが共同で開発・生産して,同じエンジンをそれぞれのメーカーが自社のクルマにアレンジして搭載するといった体制が望まれる。 なお日本大学理工学部飯島研究室では、小型2ストロークエンジンベースでOP2Sを試作して実験している。 https://www.mech.cst.nihon-u.ac.jp/news/186/ また、日本機械学会A-TS 0761「次世代2ストロークエンジン技術研究会」でエンジンの研究者・技術者が集まってOP2Sの可能性を検討中なので、期待してもらえると嬉しい限りだ。 |

プレスリリースの関連記事

【国内わずか5台】世界50台限定のマイバッハSクラス「V12エディション」登場!価格は5399万円

ヤマハが特別仕様の「ヤマハクリーンウォーターシステム」を静岡県磐田市に導入

ヤマハバイクレンタルでお得な「はじめる人も、紹介する人も。春のレンタル応援キャンペーン」実施中!

ヤマハ発動機が「食」「スポーツ」「創造」をテーマにした静岡・御厨の共創イベント「BLUE STATION MIKURIYA 2026」に出展

ヤマハ発動機の小型浄水装置「ヤマハクリーンウォーターシステム」を静岡県磐田市で実証実験!災害時の生活用水供給に繋げる