「トヨタグループのサプライヤーがすべて経営統合したら、間違いなく世界を牛耳れる」BEVリフォームの先に何がある? サプライヤーという技術集団の活かし方

TEXT & PHOTO:牧野茂雄(MAKINO Shigeo)

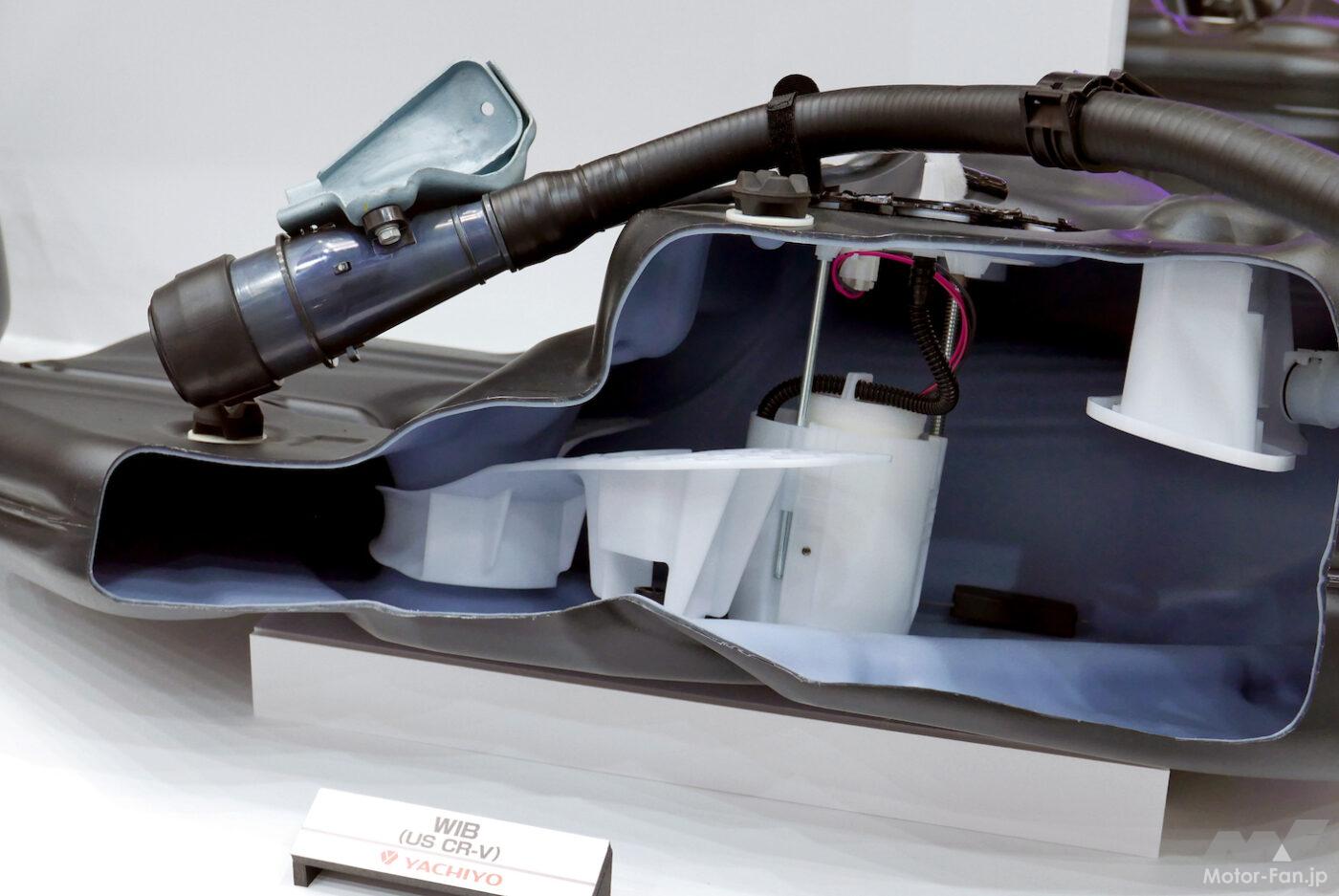

ホンダは八千代工業をインドの部品大手に売却する

ホンダ(本田技研工業)は現在、八千代工業の株を50.4%持っている。今年10月にTOB(株式公開買い付け)を実施し、市中に出回っている八千代工業株をすべて買い付けて100%出資子会社にしたあと、そのなかから81%の株をインドのSMRCオートモーティブホールディングスに売却すると発表した。TOBでの買い付け価格は1株1390円。これは買収提案日前日の終値に26.8%のプレミアムを上乗せした額だ。ホンダは165億円ほどを使って八千代工業を子会社化する。

また、八千代工業が52.4%を出資する合志技研工業の株式もホンダがすべて取得し、同社へのホンダの出資比率を95%とする。同社は2輪車部品を製造しているため、その部門はホンダが手元に残す。合志技研工業株の残り5%はこれまでどおり三恵技研工業が保有を続ける。つまり、インドに売却するのは八千代工業の4輪車部品部門だけだ。

八千代工業は樹脂成形部品を得意とし、樹脂製燃料タンク、バンパー一体型フロントグリル、インパネインナーパネル、ドアインナーパネル、サンルーフなどの生産を担当する。ホンダの海外生産展開に合わせて海外にも工場進出している。以前はホンダ・ブランド軽自動車の生産も請け負っていたが、この事業は2018年にホンダに事業売却し、現在は部品生産に専念している。

八千代工業は2008年、三重県四日市の部品工場の隣に軽自動車のエンジンからボディまでの生産と最終組み立てを行なう一貫生産工場を建設したが、ここはすでにホンダに売却され2017年12月にホンダオートボディへと社名変更された。

もともと樹脂部品を製造していた八千代工業がホンダの車両生産を担うようになったのは、1975年にホンダバギーを受託したことだった。生産は76年に始まり、83年には四日市に鋼板プレスと溶接を行なう工場を建設する。これを基礎に八千代工業は、ホンダの軽自動車生産を請け負う企業へと発展した。もちろん、これはホンダからの協力要請に応えるものだった。ホンダの軽4輪自動車事業の拡大強化を担ったのは八千代工業だった。

この両社の縁は、八千代工業の創業者である大竹英一氏がホンダ創業者である本田宗一郎氏の心意気に感銘を受け、ホンダ2輪車の燃料タンク製造を請け負った1953年まで遡る。この年、大竹英一氏は大竹塗装所を八千代塗装株式会社に発展させ、静岡県浜松市から埼玉県和光市へと進出してきた本田技研の協力工場になった。

私は40年ほど自動車の取材をしてきたので、八千代工業へも何度か取材に行った。ホンダと一心同体で事業を続けてきた会社だ。OEM(自動車メーカー)と深いつながりのあるサプライヤーは、日本にはたくさんある。なかでも2輪OEMとしてスタートし2輪と4輪へと事業を拡大したホンダとスズキは、地場の企業を育てながら、同時に支えられながら大きくなった過去を持つ。

日本の自動車市場が一気に拡大を始めた1970年代前半、サプライヤーは多忙を極めた。いまではあり得ないことだが「1日14時間稼働」はけして珍しくなかった。昭和の日本人は黙々と仕事をこなした。「明日は今日より絶対に豊かになる」という信念が原動力だった。そんな話を、ホンダの古参サプライヤーでは何度も聴いた。

しかし、自動車需要の姿は少しずつ変化し、日本を見れば自動車需要そのものがジリ貧である。さらにBEVシフトは必須とも言われる。「BEVを作らなければ生き残れない」と、メディアは何も考えずに喧伝する。

おそらくBEVは一定のシェアに達するだろう。日本国内はどうなるかわからないが、EU(欧州連合)はBEVへの誘導を政策として掲げている。BEVが増えた分だけICE(内燃機関)車は減る。多くの市場調査会社が予測するように2030年代には確実に世界の自動車市場が減少へと転じるとすれば、ICE車の減少はさらに進む。

私自身は、大型トラックまで含めたすべての自動車がBEVに切り替わるなど100%あり得ない(疑う余地がない)と思っているが、全世界で乗用車とLCV(車両重量3.5トン以下の商用車)の30〜40%がBEVになる可能性は高い。そう仮定すると、OEMにとってもサプライヤーにとっても事業の大幅な見直しが必要になる。

HEV(ハイブリッド・エレクトリック・ビークル)とPHEV(プラグイン・ハイブリッド・エレクトリック・ビークル)もBEV同様に電動モーターが必要だから、その生産は増える。ホンダは電動モーターを内製しているからICEが減る分のビジネスリフォームと配置転換はある程度可能なはずだ。

ICE部品は減産を強いられるだろう。クランクシャフト、カムシャフトなどの精密機械加工部品は不要になる。ただし電動モーターにも回転軸があり、この部分はほとんどが精密鍛造品だから精密機械加工はまだ発展の余地がある。その一方でバルブやバルブスプリングは不要になる。燃料タンクとICEへの燃料供給装置も需要が減る。変速機も、現在のような多段式ステップ(有段)ATとCVT(連続無段)ではなくせいぜい2〜3速で足りる時代になる。

BEVで利益を挙げるには10年かかる

逆にパワーエレクトロニクス系の部品は需要が増えるが、ここはOEMだけでは解決できない。電動モーター、減速ギヤ、パワーエレクトロニクス制御系を一体化したe-アクスルも需要は拡大する。ただしICEに比べて原材料費の比率が高く高付加価値化しにくいユニットなので、車両工場の近く(あるいは内部)で生産するようになるだろう。

xEV(何らかの電動駆動系を持ったクルマ=BEV/HEV/PHEV)に必要なユニットのなかでもっとも高価なのは電池だ。電池はOEMでの内製化は難しく、「電池工場を自前で建てる」と発表した欧州OEM勢も、じつは外から電池セルを買ってきてそれを電池パックにする工場を建てるというのが内実だ。電池そのものは中国と韓国の企業に頼り続けることになるだろう。

電池コストが高いから、BEVはバッテリー以外にあまりコストをかけられない。この事情をなんとか打開しようとしてきたのがテスラであり、同社の決算書類を2020年分まで読めば、2020年まではCO2クレジット販売での利益が新車販売利益を上回っていたことがわかる。

それでもテスラは「先行有利」にありつけた。だから成長できた。アメリカではGMもフォードもピックアップトラックで得た利益をBEVが食い潰している。新興BEV企業も業績は苦しく、倒産する例もでてきた。おそらくテスラ以外は生き残れないだろう。

BEVで利益を挙げるには、少なくとも10年かかる。私はそう考える。1997年に量産が始まったトヨタのHEVも、「アクア」が登場し電動モーター並列ユニットが搭載されるようになってやっと、まともな利益が出るようになった。初代「プリウス」から10年以上かかってのことだった。

私が取材したかぎりBEVも似たようなものだ。だからOEMは「BEVで儲ける」という難解な方程式を解くためにいろいろと考える。ホンダが八千代工業を売却するという決断も、そのひとつだと思う。すでに10年ほど前からホンダは、系列サプライヤーの整理と再編のための方策を考えていた。八千代工業のケースは軟着陸(ソフトランディング)への方法の模索といえる。

すでにドイツでは、ICE関連部門の規模縮小と人員整理がOEMでもサプライヤーでも始まっている。EU(欧州連合)の自動車CO₂排出はOEMごとに目標値があるため、規制に対応するにはBEVを量産して売るしかない。

2022年の決算では、フォルクスワーゲンやBMWなどドイツ勢の決算は好調だった。BEV部門の赤字をICE車、とくにスポーツモデルや高級SUVが埋めた。しかし、サプライヤーはBEV関連の部品・ユニットでICE車向けほどの利益は挙げていない。部品ごとの内実を訊くとゾッとする。BEVシフトは始まったが、OEMもサプライヤーもまだ利益を挙げるには至っていない。

EU政府は、自動車産業内のスタッフをBEVシフトに合わせてリスキリングさせようとしている。そのための教育費用は負担すると言っているが、実際には各OEMとサプライヤーが自腹でこなしている。BEVシフトでは、EU委員会もEU政府も、けっこうなウソをついている。

この現実を日本に当てはめると、地元市場である日本が弱含みで海外に頼らなければならない事情も含めてなんとかしなければならない。OEMとしてもサプライヤーを見捨てるわけにはゆかない。

ホンダ系列で言えば八千代工業、ユタカ技研、田中精密の3社で昨年2月に社長交代があった。八千代工業はインドでサンルーフ生産を始めるという。苦楽をともにしてきた系列サプライヤーを「見捨てる」結果にならないよう、しかしホンダの事情と利益も考えなければならない。難しい舵取りである。

八千代工業のインド売却は、ホンダとしてのBEV時代への体制固めの始まりであると同時に「新規事業は自分で探してください」というOEMとしての意思表示でもあると私は考える。ホンダだけでなく、日産も旧系列のマレリ(旧カルソニックカンセイ)が経営破綻するなどサプライヤーが置かれた状況は極めて厳しい。持ち堪えているのはトヨタ系ぐらいのものだ。

頂点にOEMが位置するピラミッド状のサプライヤー系列を築いた日本の自動車産業は、欧米に追いつけ追い越せの時代には強みを発揮した。海外に車両工場を展開する際にもサプライヤーに「一緒に海外で仕事をしてほしい」と進出を依頼し、そのおかげで日本国内生産と同じクォリティを維持することができた。ところが現在は「金のかかる領域」が従来とはまるで違う。

ICEと変速機にかけていたコスト以上に電池、パワーエレクトロニクス、センサー、ソフトウェアに金がかかる。日本だけでなく欧米でも、自動車産業とは無縁だった業種や企業に払うお金が増えている。そして、電池やソフトウェアは「擦り合わせ」が得意な自動車関連企業だけでは作れない。電池こそは装置産業である。

日本は非競争領域を中心に挙国一致体制を敷くべきだ

私がひとつ、日本のOEMとサプライヤーの関係で理不尽だと思う点は、OEMの出資比率が25%程度またはそれ以下でも、サプライヤーがOEMのほうを向いて仕事をしなければならない点だ。25%の出資を受けているとしても、残り75%はほかの株主であり、そちらの利益は無視されているに等しい。これはすでに、海外投資家から叩かれる材料になりつつある。

2021年実績では、世界最大のサプライヤーはドイツのロベルト・ボッシュ、2位はデンソー、3位はドイツのZFフリードリヒスハーフェン、4位マグナ・インターナショナル、5位アイシン、6位ヒョンデ・モビスだった。デンソーとアイシンが合併すれば文句なく世界一になる。トヨタグループのサプライヤーがすべて経営統合したら、間違いなく世界を牛耳れる。

しかし、どの会社もそうは考えない。盟主はトヨタであり、確かにいままでは上から仕事が降ってきた。あれだけの技術力と開発陣の層の厚さがあるのだから、まったく新しいタイプのサプライヤー集団に生まれ変われる。経営企画部門と技術戦略部門を起き、中長期ビジョンを持ってトヨタグループ内サプライヤーの技術資産を活用すれば、たとえボッシュとZFとコンチネンタルが合併して大ドイツ連合が誕生したとしても充分に対抗できる。せめて図上演習だけはやっておくべきだ。

ボッシュの強みは世界中のOEMの情報が集まる点にある。商品企画の相当にディープな部分を開示され、そこに技術を提供するという立場だから、中長期の技術ビジョンを打ち立てやすい。

BEVシフトを横目で見ながら、e-フューエルを使うためのICE技術や新興国のモータリゼーションを現場レベルで支える技術も捨てない。日本にはそういう選択肢がある。そのためには非競争領域を中心に挙国一致体制を敷くしかない。油断していると新興国向けICE車を中国に奪われる。

BEVシフト化のサプライヤー軟着陸だけが課題ではない。自動車産業という建屋を壊さずに、何が起きても対応できるよう中身をリフォームしなければならない。それはリストラクチャリングではない。ここを強調したい。

中国と韓国が電池でアメリカを占領する!もはや日本企業の存在感はない

中国と韓国が電池でアメリカを占領する!もはや日本企業の存在感はないBEV(バッテリー・エレクトリック・ビークル)を大量生産する準備がアメリカで進んでいる。昨年決まった「インフレ低減法」では、1台当たり最大で7,500ドルの税控除を受けられる車両について、車両の最終組み立ては国内、電池材料のなかの重要鉱物資源はアメリカと自由貿易協定を結んでいる国に限定している。「内容は見直しされる」と言われているが、この法律の狙いは「中国排除」だ。しかし、中国の電池メーカーもアメリカでの工場建設計画を進めている。日本企業はパナソニックただ1社。かつてのLIB王国ニッポンは見る影もない。 TEXT:牧野茂雄(MAKINO Shigeo)

https://motor-fan.jp/mf/article/155222/ BYDが国交省の型式指定取得。これが意味するところを正確に読み取るべきだ

BYDが国交省の型式指定取得。これが意味するところを正確に読み取るべきだ中国比亜迪汽車(BYDオート=以下BYD)のBEV(バッテリー電気自動車)「ATTO 3(アットスリー)」が中国ブランド車として初めて国土交通省の型式指定を取得した。型式名が官報に掲載されるのはおそらく来月と思われる。2022年7月にBYDは日本市場参入を正式発表し、年末までに「ATTO 3」納車を開始した。現在はPHP(輸入自動車特別取扱制度=Preferential Handling Procedure)を利用しての輸入・販売だが、型式指定を取得すれば「持ち込み車検」が不要になりクリーンエネルギー自動車導入促進補助金(CEV補助金)の適用も受け「ATTO 3」は85万円の購入補助金交付対象になる。 TEXT:牧野茂雄(MAKINO Shigeo)

https://motor-fan.jp/mf/article/153017/ 大物一体成形メガキャスト(ギガキャスト)採用の裏事情。テスラは「4枚重ねの溶接」に懲りた。トヨタは?

大物一体成形メガキャスト(ギガキャスト)採用の裏事情。テスラは「4枚重ねの溶接」に懲りた。トヨタは?トヨタが大物アルミダイキャスト部品を採用する—トヨタが開催した取材会でその試作品を見たメディアは、いっせいにこう報じた。「テスラに学んだ」「テスラを追う」と、あたかもトヨタがテスラの後塵を拝したような報道が目立つ。しかし、当のテスラも紆余曲折を経て大物アルミダイキャスト部品、いわゆるメガキャストにたどり着いた。トヨタにもテスラにもそれぞれの事情がある。 TEXT:牧野茂雄(MAKINO Shigeo)

https://motor-fan.jp/mf/article/149088/ 日野と三菱ふそうの経営統合は日独+中国「水素連合」への序曲か

日野と三菱ふそうの経営統合は日独+中国「水素連合」への序曲か日野自動車と三菱ふそうトラック・バスは去る5月30日、経営統合に向けて基本合意したと発表した。両社の親会社であるトヨタ自動車とダイムラートラックが持ち株会社を新たに設立し、2社を傘下に入れる。かつて「大型4社」と呼ばれたいすゞ自動車、日野自動車、日産ディーゼル工業、三菱ふそう(社名は三菱自動車工業)は、日野/三菱ふそう、いすゞ/UDトラックスというふたつのグループに再編され、日野/三菱はドイツのダイムラー・トラック、いすゞ/UDはABボルボという、欧州企業との連携に活路を見出した。さて、その先には何があるのか。 TEXT:牧野茂雄(MAKINO Shigeo)

https://motor-fan.jp/mf/article/142363/ BEVで儲けるには10年かかる。テスラはCO₂クレジットでしのいだ 日本勢は?中国は、欧州は?

BEVで儲けるには10年かかる。テスラはCO₂クレジットでしのいだ 日本勢は?中国は、欧州は?2022年はBEV(バッテリー・エレクトリック・ビークル=いわゆる電気自動車)の当たり年だった。全世界で売れたBEVは英・LMCオートモーティブ調べで約780万台。全世界需要の10%に近付いた。ドイツでは2022年、BEVが全乗用車生産台数の25%を占めた。欧州全体では軽量車(LV=ライト・ビークル、車両重量3.5トン以下)販売台数の約11%をBEVが占め、中国では大型トラックも含めてBEVとPHEV(プラグイン・ハイブリッド車)が生産ベースで600万台に達した。では、OEM(自動車メーカー)はBEVで利益を出しているのだろうか。 TEXT:牧野茂雄(MAKINO Shigeo)

https://motor-fan.jp/mf/article/127658/